المستثمرون المؤسسيون مقابل الأفراد في الإمارات: أي هيكل استثماري يناسبك؟

يدخل مستثمران مختلفان تمامًا في نقاش حول الاستثمار المدعوم بالذهب في دبي. الأول هو مدير مكتب عائلي في مركز دبي المالي العالمي، يشرف على محفظة متعددة الأجيال لعائلة إماراتية مؤسسة. والثاني هو محترف مغترب أمضى خمسة عشر عامًا في دبي، وبنى مدخرات قوية، وسئم من مشاهدة التضخم يؤدي بصمت إلى تآكلها بينما تنخفض معدلات الودائع المصرفية. كلاهما جاد. كلاهما مستعد. كلاهما مناسب للاستثمار المدعوم بالذهب. لكنهما يحتاجان إلى أشياء مختلفة من هيكل الاستثمار الخاص بهما.

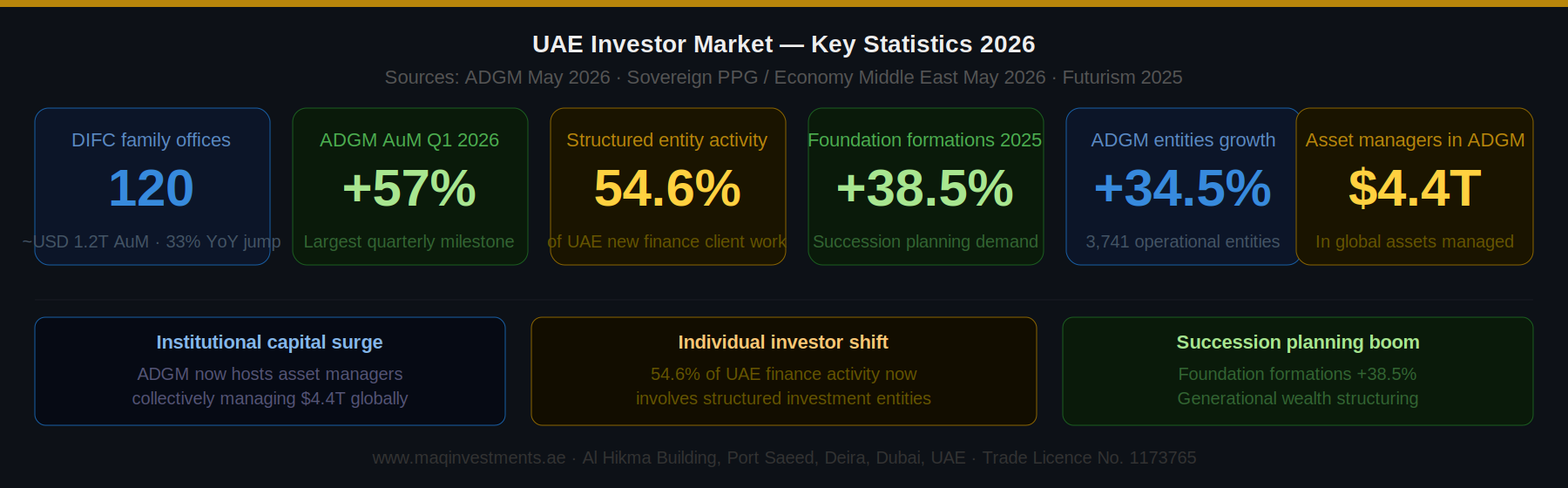

هذا ليس تمييزًا نظريًا. يشهد المشهد الاستثماري في دولة الإمارات العربية المتحدة في عام 2026 تشعبًا تاريخيًا: حيث تتجه الأموال المؤسسية نحو إضفاء الطابع الرسمي بسرعة غير مسبوقة، وسجل سوق أبوظبي العالمي زيادة بنسبة 57% في الأصول المدارة في الربع الأول من عام 2026 وحده، ويستضيف مركز دبي المالي العالمي الآن 120 مكتبًا عائليًا تدير ما يقرب من 1.2 تريليون دولار أمريكي، في حين يتجه المستثمرون الأفراد وذوو الملاءة المالية العالية في وقت واحد بعيدًا عن المدخرات المصرفية السلبية نحو أدوات مهيكلة ومدعومة بالأصول تحمي ثرواتهم وتنميها بالفعل.

تخدم ماق للاستثمارات كليهما. تشرح هذه المقالة الاختلافات بين المستثمرين المؤسسيين والأفراد في سياق الإمارات العربية المتحدة، وما يحتاجه كل نوع من المستثمرين من هيكل استثمار مدعوم بالذهب، وكيفية تحديد النهج الذي يناسب وضعك.

جدول المحتويات

- 1. سوق الاستثمار في الإمارات عام 2026، البيانات

- 2. من هو المستثمر المؤسسي في الإمارات؟

- 3. من هو المستثمر الفرد / ذو الملاءة المالية العالية في الإمارات؟

- 4. مقارنة مباشرة: المؤسسات مقابل الأفراد، المقارنة الكاملة

- 5. كيف يتعامل كل نوع من المستثمرين مع الاستثمار المدعوم بالذهب

- 6. هياكل الاستثمار المتاحة في الإمارات، دليل اتخاذ القرار

- 7. اتجاه تنظيم الثروات في الإمارات، ماذا يعني لكلا الطرفين

- 8. كيف تخدم ماق للاستثمارات كلا النوعين من المستثمرين

- 9. أي هيكل هو المناسب لك؟ (إطار اتخاذ القرار)

- 10. الأسئلة الشائعة (FAQ)

- 11. كيف تبدأ مع ماق للاستثمارات

1. سوق الاستثمار في الإمارات عام 2026، البيانات

فهم من يستثمر في الإمارات في عام 2026 يتطلب بيانات، وليس تعميمات. توضح الأرقام التالية، المستقاة من مصادر موثوقة في مايو 2026، المشهد الذي يعمل فيه كل من المستثمرين المؤسسيين والأفراد.

| المقياس | الرقم | المصدر / السياق |

|---|---|---|

| استضافة المكاتب العائلية في مركز دبي المالي العالمي (DIFC) | 120 مكتبًا عائليًا، ~ 1.2 تريليون دولار أمريكي كأصول مدارة | قفزة بنسبة 33% في كيانات الثروة العائلية في عام واحد (Futurism, 2025) |

| نمو الأصول المدارة في سوق أبوظبي العالمي (ADGM) للربع الأول 2026 | +57% على أساس سنوي | أكبر إنجاز فصلي في تاريخ سوق أبوظبي العالمي (The National, مايو 2026) |

| نمو الأصول المدارة في سوق أبوظبي العالمي 2024 | +245% في الأصول المدارة | مدفوع بالهياكل المعفاة من الضرائب والملكية الأجنبية الكاملة (Futurism) |

| نشاط الكيانات المهيكلة في الإمارات 2026 | 54.6% من الأنشطة المالية الجديدة تشمل كيانات مهيكلة | الشركات القابضة، شركات الأغراض الخاصة (SPVs)، المؤسسات، بيانات Sovereign PPG (Economy Middle East، مايو 2026) |

| تأسيس المؤسسات في الإمارات 2025 | +38.5% على أساس سنوي | تزايد الطلب على تخطيط التعاقب والحوكمة (Sovereign PPG، مايو 2026) |

| مديرو الأصول في سوق أبوظبي العالمي الربع الأول 2026 | يديرون مجتمعين 4.4 تريليون دولار أمريكي من الأصول العالمية | يعزز مكانة سوق أبوظبي كمركز لرؤوس الأموال المؤسسية (ADGM، مايو 2026) |

| حجم سوق المكاتب العائلية في الإمارات | 103.5 مليون دولار أمريكي في 2025 | متوقع 148.7 مليون دولار أمريكي بحلول 2034، معدل نمو سنوي مركب 4.11% (مجموعة IMARC) |

| الاستثمار في الذهب، المعاملة الضريبية في الإمارات | 0% ضريبة أرباح رأسمالية على الذهب الاستثماري | سبائك الذهب الاستثمارية معفاة من ضريبة القيمة المضافة في الإمارات |

ماذا تخبرنا البيانات

سوق الاستثمار في الإمارات عام 2026 ليس جمهورًا واحدًا، بل هو طفرتان متزامنتان تعملان بالتوازي. تتجه الأموال المؤسسية نحو الاحترافية وإضفاء الطابع الرسمي بوتيرة قياسية، بينما يعيد المستثمرون الأفراد وذوو الملاءة المالية العالية هيكلة كيفية احتفاظهم بالثروات، مبتعدين عن المدخرات السلبية نحو الكيانات المهيكلة. يتلاقى كلا الاتجاهين عند نفس النتيجة: الاستثمار المدعوم بالأصول والمضمون ماديًا - وهو بالضبط النموذج الذي تقدمه "ماق للاستثمارات" - هو الهيكل الذي يميل إليه كلا النوعين من المستثمرين.

2. من هو المستثمر المؤسسي في الإمارات؟

المستثمر المؤسسي هو منظمة تجمع مبالغ كبيرة من رأس المال وتستثمر نيابة عن المستفيدين أو المساهمين أو أصحاب العمل. في سياق الإمارات، يشمل المستثمرون المؤسسيون:

صناديق الثروة السيادية جهاز أبوظبي للاستثمار (ADIA)، شركة مبادلة للاستثمار، القابضة (ADQ)، ومؤسسة دبي للاستثمارات الحكومية من بين أكبر المستثمرين المؤسسيين في العالم. تدير هذه الكيانات مجتمعة مئات المليارات من الأصول وتضع المعيار الذهبي، بكل معنى الكلمة، لكيفية توظيف رأس المال المؤسسي في الإمارات.

المكاتب العائلية يستضيف مركز دبي المالي العالمي (DIFC) الآن 120 مكتبًا عائليًا تدير أصولًا تبلغ حوالي 1.2 تريليون دولار، وهي قفزة بنسبة 33% في التسجيلات الجديدة خلال عام واحد. قدم سوق أبوظبي العالمي (ADGM) رخصة المكتب العائلي الموحد في عام 2024، مما مكن العائلات من إدارة ثرواتها الخاصة ضمن إطار تنظيمي مبسط. هؤلاء ليسوا حاملي ثروات سلبيين؛ بل هي كيانات تدار باحترافية وتوظف رؤوس الأموال عبر فئات أصول متعددة بأطر حوكمة رسمية.

مستثمرو خزينة الشركات تتجه الشركات في الإمارات، بدءًا من التكتلات الكبيرة إلى الشركات القابضة متوسطة الحجم، بشكل متزايد نحو توظيف رأس مال الخزينة العاطل في أدوات استثمارية مهيكلة بدلاً من تركه في الحسابات الجارية. ومع إدخال ضريبة الشركات في الإمارات بنسبة 9% على الأرباح التي تتجاوز 375,000 درهم، أصبح التوظيف الفعال لرأس المال أولوية في مجالس الإدارة.

صناديق التقاعد والأوقاف يعمل رأس المال المؤسسي من صناديق التقاعد والأوقاف الخيرية والمؤسسات التعليمية وفق ولايات استثمارية رسمية تتطلب التنويع والحفاظ على رأس المال، وفي كثير من الحالات التوافق مع المعايير البيئية والاجتماعية والحوكمة (ESG) أو الشريعة الإسلامية.

السمة الرئيسية للمستثمرين المؤسسيين لا يتخذ المستثمرون المؤسسيون قرارات شخصية. إنهم يعملون ضمن أطر الحوكمة، ولجان الاستثمار، والتفويضات، ومتطلبات الامتثال، والتزامات إعداد التقارير. أي استثمار يقومون به يجب أن يجتاز طبقات متعددة من العناية الواجبة الداخلية ويصدر وثائق مناسبة لهيكل الحوكمة الخاص بهم.

هذا يعني أن المنتج الاستثماري يجب أن يكون قادرًا على إصدار: تقارير أداء قابلة للتدقيق، ووثائق اعتماد استثمار متوافقة مع الشريعة الإسلامية (عند الاقتضاء)، ووثائق هيكل قانوني واضحة، وتقارير منتظمة تلبي معاييرهم الداخلية.

3. من هو المستثمر الفرد / المستثمر ذو الملاءة المالية العالية في الإمارات؟

يمتد المستثمرون الأفراد في الإمارات عبر طيف واسع بشكل ملحوظ، بدءًا من المحترف المغترب الذي بنى مدخرات بقيمة 500,000 درهم على مدى عقد من الزمان، إلى العائلة الإماراتية التي تدير ثروات الأجيال خارج هيكل مكتب عائلي رسمي. ما يجمعهم هو أن قرارات الاستثمار تُتخذ بشكل شخصي، وليس من خلال عمليات الحوكمة المؤسسية.

اقرأ أيضًا: أفضل خيارات الاستثمار الحلال في الإمارات

المحترفون المغتربون تعد الإمارات موطنًا لعدد كبير من المغتربين يشكلون حوالي 90% من سكان دبي وحدها. شريحة كبيرة من هذه المجموعة (محترفون في قطاعات التمويل، التكنولوجيا، الرعاية الصحية، والبناء) قد جمعت مدخرات كبيرة وتبحث بنشاط عن بدائل للودائع المصرفية تتفوق بالفعل على التضخم. العديد منهم مستثمرون مسلمون يحتاجون إلى هياكل متوافقة مع الشريعة. يفضل معظمهم البساطة: عائد واضح، هيكل موثوق، واستثمار يفهمونه.

المواطنون الإماراتيون ذوو الثروات الشخصية يمثل المستثمرون الإماراتيون الذين يديرون ثروات شخصية أو عائلية خارج هيكل مكتب عائلي رسمي شريحة كبيرة ومتنامية. العديد منهم من بناة الثروة من الجيل الأول الذين يتطلعون إلى إضفاء الطابع الرسمي على كيفية استثمارهم بدلاً من مجرد الاحتفاظ بالودائع المصرفية. يعد الاستثمار المدعوم بالذهب، بصدائه الثقافي وتوافقه مع الشريعة وقيمته الملموسة، جذابًا بشكل خاص لهذه الشريحة.

الأفراد ذوو الملاءة المالية العالية (HNW) وفائقة العلو (UHNW) يشغل الأفراد ذوو الملاءة المالية العالية (عادةً مليون دولار فما فوق في الأصول القابلة للاستثمار) وفائقة العلو (30 مليون دولار فما فوق) مساحة بين الاستثمار الشخصي البحت والهيكل المؤسسي. يعمل العديد منهم من خلال شركات قابضة أو أدوات استثمار عائلية ليست مكاتب عائلية كاملة ولكنها تتطلب وثائق رسمية أكثر من الاستثمار الشخصي. هذا هو المكان الذي تصبح فيه نماذج التخصيص المؤسسي والعائلي المهيكلة من ماق ذات صلة تامة.

المستثمرون لأول مرة الذين يبنون محافظ جادة هناك شريحة متنامية من سكان الإمارات، مدفوعة بسهولة الوصول إلى منصات الاستثمار الرقمية والوعي المتزايد بعائد الذهب البالغ 65% في عام 2025، يتخذون أول خطوة استثمارية جادة خارج البنوك. هؤلاء لا يحتاجون إلى تعقيدات مؤسسية؛ بل يحتاجون إلى هيكل جدير بالثقة، ووثائق شفافة، ومنتج يمكنهم شرحه لعائلاتهم. تم تصميم نموذج المضاربة الفردية من ماق خصيصًا لهذا الانتقال.

السمة الرئيسية للمستثمرين الأفراد يتخذ المستثمرون الأفراد قراراتهم بناءً على القناعة الشخصية والثقة والوضوح، وليس لجان الحوكمة. الاستثمار الذي يختارونه يجب أن: يكون سهل الفهم، يولد دخلًا منتظمًا يمكنهم استخدامه، أن يكون حلالًا بشكل لا لبس فيه (للمستثمرين المسلمين)، وأن يكون لديه مستشار بشري يمكنهم التحدث إليه مباشرة.

سرعة اتخاذ القرار هي ميزة حقيقية. يمكن للمستثمر الفرد الذي يثق في المنتج الالتزام في محادثة واحدة. بينما قد يحتاج المستثمر المؤسسي إلى ثلاثة أشهر من العناية الواجبة. كلاهما على حق. كلاهما ذو قيمة. يجب أن يستوعب هيكل الاستثمار كلا الإطارين الزمنيين.

4. مقارنة مباشرة: المؤسسات مقابل الأفراد، المقارنة الكاملة

يوفر الجدول التالي تقسيمًا كاملاً جنبًا إلى جنب لكيفية اختلاف المستثمرين المؤسسيين والأفراد عبر كل بُعد ذي صلة بقرار الاستثمار المدعوم بالذهب في الإمارات:

| البعد | المستثمر المؤسسي | المستثمر الفرد / HNW |

|---|---|---|

| التعريف | صناديق الثروة السيادية، صناديق التقاعد، الأوقاف، شركات التأمين، المكاتب العائلية (متعددة العائلات)، صناديق التحوط، خزائن الشركات | الأفراد، المحترفون المغتربون، العائلات ذات الملاءة المالية العالية، المواطنون الإماراتيون، المستثمرون الأفراد الذين يديرون ثروات شخصية أو عائلية |

| رأس المال القابل للاستثمار | عادة 10 ملايين دولار فما فوق لكل تخصيص؛ غالبًا 100 مليون دولار+ | 50,000 درهم إلى 10 ملايين درهم+ حسب فئة المستثمر واستراتيجيته |

| عملية اتخاذ القرار | لجان استثمار، فرق العناية الواجبة، مراجعة الامتثال، أطر الحوكمة، تستغرق أسابيع إلى أشهر | قرار فردي أو مناقشة عائلية صغيرة. يمكن التحرك بسرعة بمجرد بناء الثقة |

| الأولويات الرئيسية | الحفاظ على رأس المال، مطابقة الالتزامات، الامتثال التنظيمي، متطلبات ESG، تنويع المحفظة، إعداد التقارير | العائد على الاستثمار، توليد الدخل، حماية رأس المال، التوافق مع الشريعة (للمسلمين)، البساطة |

| تحمل المخاطر | مُعايَر حسب التفويض والسياسة، عادة مخاطر أقل لهدف عائد معين | يعتمد على الأهداف الشخصية والأفق الزمني، يمتد من التحفظ إلى التوجه نحو النمو |

| التعرض التنظيمي | يخضع لولايات الاستثمار المؤسسي، إرشادات مصرف الإمارات المركزي، لوائح صناديق ADGM/DIFC | يخضع أساسًا لقواعد حماية المستهلك والسلوك المالي في الإمارات |

| نهج تخصيص الذهب | يخصص من خلال أدوات مهيكلة، حسابات مدارة، صناديق مدعومة بالذهب، أو حفظ مادي مباشر (خزائن DMCC) | مشتريات الذهب المادي، حسابات توفير الذهب، أو منتجات الاستثمار المدعومة بالذهب مثل هياكل المضاربة |

| العلاقة مع المدير | تفويض رسمي، اتفاقية مستوى الخدمة، تقارير منتظمة، عناية واجبة مؤسسية | علاقة شخصية، وصول مباشر إلى المستشارين، مبنية على الثقة |

| ملاءمة ماق للاستثمارات | خزينة الشركات، المكتب العائلي، وتخصيصات SPV في عمليات الذهب المدعومة ماديًا | استثمار المضاربة الفردي مع توزيعات أرباح ربع سنوية ووثائق امتثال شرعي كاملة |

5. كيف يتعامل كل نوع من المستثمرين مع الاستثمار المدعوم بالذهب

كيف يستخدم المستثمرون المؤسسيون الذهب في الإمارات 2026 خصص المستثمرون المؤسسيون في الإمارات تاريخيًا للذهب من خلال ثلاث أدوات أساسية: الخزائن المادية المعتمدة من DMCC للحفظ المباشر، صناديق الاستثمار المتداولة (ETFs) المدعومة بالذهب (حيث يتم التحقق من التوافق مع الشريعة)، وعقود المعادن الثمينة المتاحة خارج المقصورة (OTC) للمعاملات الكبيرة. الاتجاه المتنامي في عام 2026 هو نحو التخصيص من خلال أدوات مدارة، وخاصة الصناديق المهيكلة ونماذج استثمار الذهب القائمة على المضاربة، والتي تنتج الوثائق والتقارير التي يطلبها المستثمرون المؤسسيون. بالنسبة للمكاتب العائلية على وجه التحديد، تحول تخصيص الذهب من موقف دفاعي بحت للحفاظ على القيمة إلى تخصيص نشط يولد الدخل. المكتب العائلي الذي يحتفظ بنسبة 5% من محفظته في أداة مضاربة مدعومة بالذهب تدر 16% - 24% سنويًا لا يحافظ على الثروة فحسب، بل يولد دخلًا ربع سنوي مجديًا على رأس المال الذي كان سيبقى في حسابات الودائع الثابتة ذات العوائد المتناقصة.

اقرأ أيضًا: كيف تعمل العوائد الربع سنوية

كيف يستخدم المستثمرون الأفراد الذهب في الإمارات 2026 يتعامل المستثمرون الأفراد مع الذهب عبر طيف يمتد من الشراء المادي البحت (شراء السبائك من سوق الذهب في دبي) إلى العوائد المدارة بنشاط (استثمار المضاربة المدعوم بالذهب). الفارق الذي يهم في عام 2026 هو الفرق بين الملكية السلبية للذهب والاستثمار النشط في الذهب. الملكية السلبية تعني شراء سبيكة أو عملة ذهبية وانتظار ارتفاع قيمتها. يرتفع الذهب بمرور الوقت ولكنه لا ينتج دخلًا ربع سنويًا. الاستثمار النشط في الذهب من خلال هيكل المضاربة يعني توظيف رأس مالك في عمليات إنتاج وتجارة الذهب التي تدر توزيعات أرباح ربع سنوية، علاوة على أي ارتفاع في أسعار الذهب. بالنسبة للمستثمر الفرد الذي لديه 500,000 درهم لتوظيفها، فإن الفرق بين الحيازة السلبية واستثمار المضاربة النشط هو الفرق بين صفر دخل ربع سنوي و 20,000 - 30,000 درهم كل ثلاثة أشهر.

فجوة الفرص في 2026 للمستثمرين الأفراد يحصل المستثمر الفرد الذي يحتفظ بمبلغ 500,000 درهم في وديعة مصرفية ثابتة بمعدل 4% على حوالي 20,000 درهم سنويًا، بينما يؤدي التضخم وتآكل القوة الشرائية للدرهم بصمت إلى تآكل القيمة الحقيقية لأصل المبلغ.

نفس المبلغ (500,000 درهم) في استثمار مضاربة مدعوم بالذهب عند الحد الأدنى للعائد المستهدف من ماق (16%) يولد 20,000 درهم كل ربع سنة، أي نفس الدخل السنوي للوديعة المصرفية الثابتة، ولكن يتم تسليمه كل ثلاثة أشهر، من أصل ينمو أيضًا مع ارتفاع أسعار الذهب.

هذا ليس تحسنًا هامشيًا. إنه تحول هيكلي لكيفية عمل هذا الرأس مال.

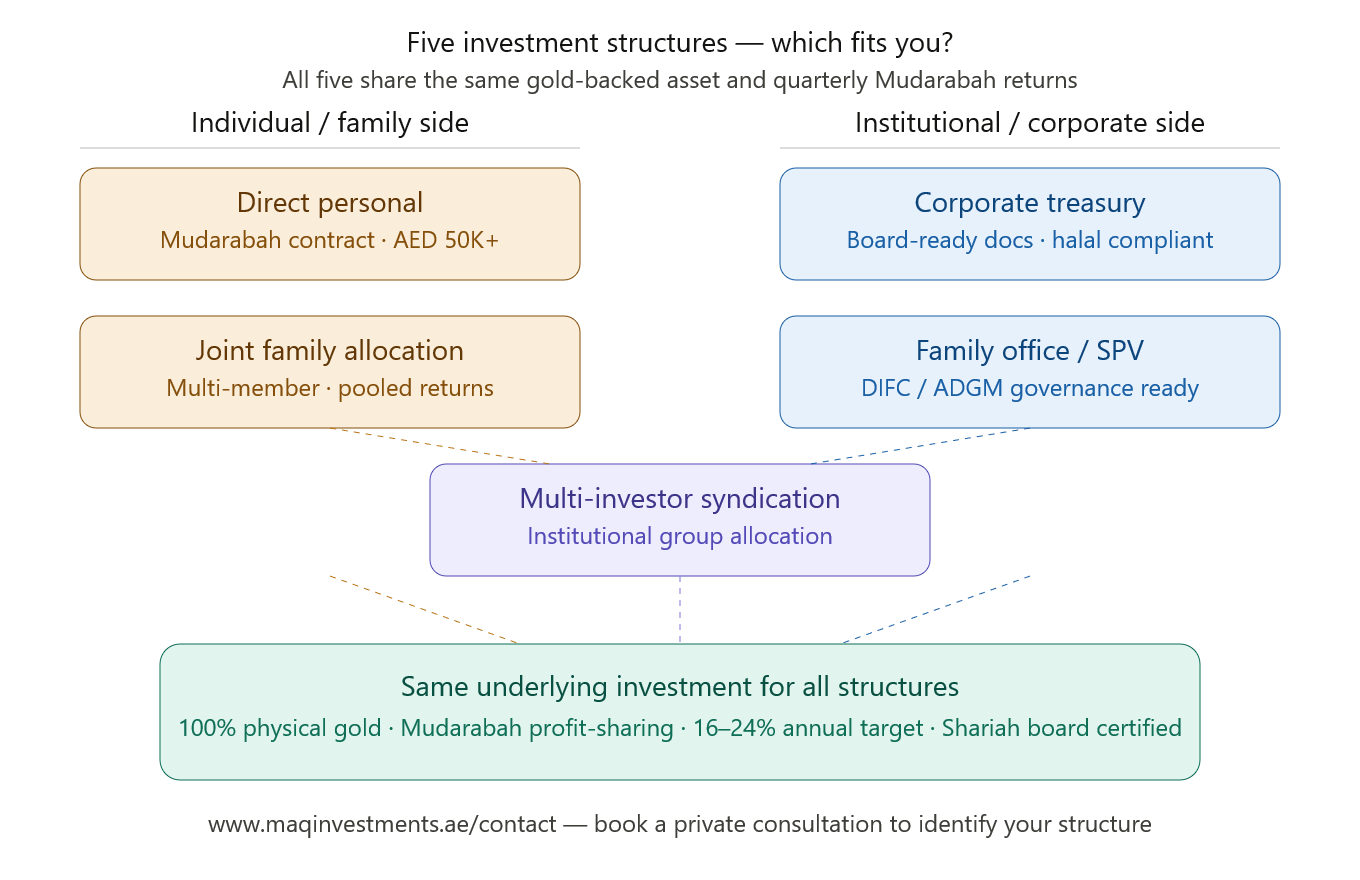

6. هياكل الاستثمار المتاحة في الإمارات، دليل اتخاذ القرار

يعتمد هيكل الاستثمار الصحيح على هويتك وكيفية الاحتفاظ بثروتك ومتطلبات الحوكمة التي تعمل بموجبها. يربط الجدول التالي ملفات تعريف المستثمرين بالهياكل التي يمكن لماق للاستثمارات استيعابها:

| الهيكل | الأفضل لـ | المزايا الرئيسية | الحد الأدنى النموذجي |

|---|---|---|---|

| استثمار شخصي مباشر | المستثمر الفرد / HNW | أسهل دخول، عقد مضاربة مباشر، عوائد ربع سنوية، شهادة شرعية كاملة، استشارة شخصية | استشر ماق مباشرة |

| تخصيص عائلي مشترك | عائلة HNW، الجيل الأول للثروة | أعضاء عائلة متعددون في تخصيص مهيكل واحد، عوائد مجمعة، تقارير موحدة، امتثال شرعي لجميع الأعضاء | استشر ماق مباشرة |

| تخصيص خزينة الشركات | الشركات الصغيرة والمتوسطة، الشركات القابضة | توظف الشركة رأس مال الخزينة العاطل في عوائد مدعومة بالذهب، معتمدة من مجلس الإدارة، قابلة للتدقيق، حلال عند الاقتضاء | استشر ماق مباشرة |

| المكتب العائلي / تخصيص SPV | مكتب عائلي، هيكل DIFC/ADGM | التخصيص من خلال أداة استثمار رسمية، يلبي متطلبات الحوكمة وإعداد التقارير للمكاتب العائلية المهيكلة | استشر ماق مباشرة |

| التجمع متعدد المستثمرين | التخصيص المؤسسي أو الجماعي | مستثمرون مؤسسيون متعددون يصلون إلى نفس الأداة المدعومة بالذهب بموجب إطار تخصيص منسق | استشر ماق مباشرة |

هام: جميع الهياكل، نفس الدعم بالأصول بغض النظر عما إذا كنت تستثمر كفرد، أو عائلة، أو خزينة شركة، أو SPV لمكتب عائلي، فإن الاستثمار الأساسي هو نفسه: رأس مالك مدعوم بذهب مخصص ماديًا في عمليات تدار باحترافية، وتوزع العوائد ربع سنويًا من خلال تقاسم أرباح المضاربة، وتتم مراجعة جميع الهياكل من قبل هيئة رقابة شرعية مؤهلة.

يحدد الهيكل كيفية توظيف رأس المال والإبلاغ عنه، بينما جودة الأصول، وآلية العائد، والامتثال الشرعي ثابتة عبر جميع أنواع المستثمرين.

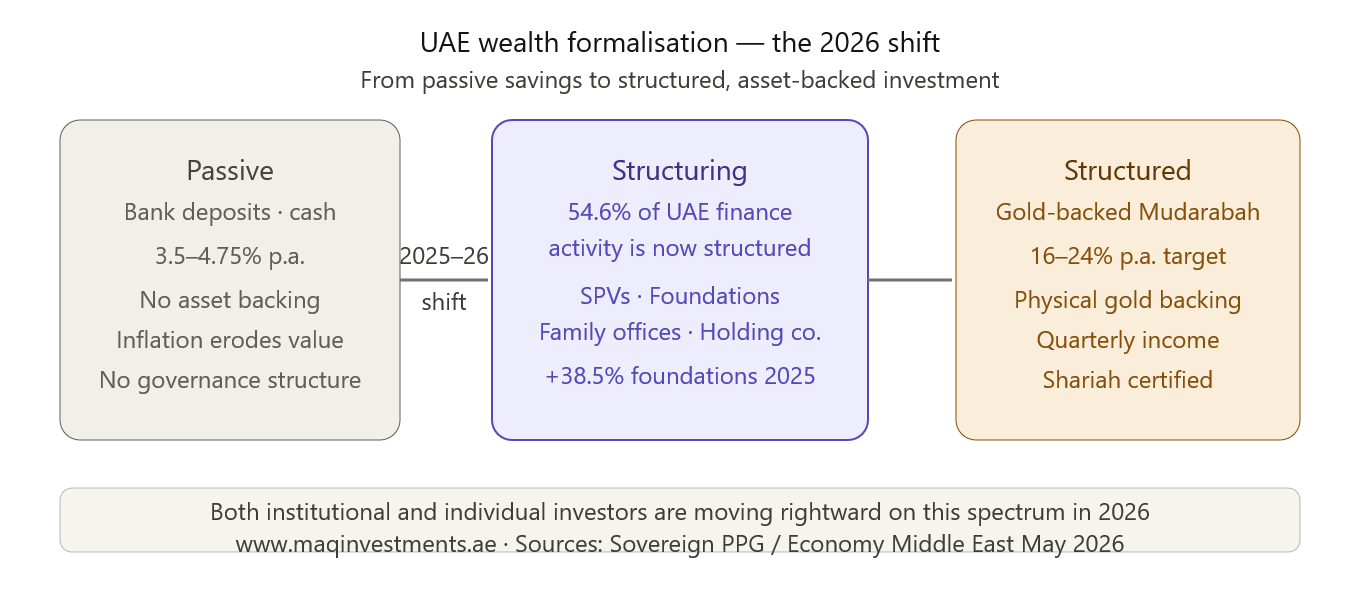

7. اتجاه تنظيم الثروات في الإمارات، ماذا يعني لكلا الطرفين

التطور الأكثر أهمية في مشهد الاستثمار الإماراتي في 2025-2026 ليس فئة أصول جديدة أو تغييرًا تنظيميًا. إنه التحول الهيكلي الواسع نحو إدارة الثروات الرسمية والموثقة والخاضعة للحوكمة والمهيكلة، من قبل المستثمرين عبر كل من الطيف المؤسسي والفردي.

اقرأ أيضًا: لماذا يتجه مستثمرو دبي إلى الأصول المدعومة بالذهب

البيانات وراء التحول وفقًا لـ Sovereign PPG، فإن 54.6% من جميع أنشطة العملاء الجديدة المتعلقة بالتمويل تشمل الآن كيانات مهيكلة، وشركات قابضة، وSPVs، ومؤسسات، وإعداد مكاتب عائلية. نما تأسيس المؤسسات بنسبة 38.5% خلال عام 2025. نما عدد الكيانات النشطة في ADGM بنسبة 34.5% على أساس سنوي إلى 3,741 كيانًا تشغيليًا مسجلاً. هذا ليس اتجاهًا مدفوعًا حصريًا بالمستثمرين المؤسسيين. يأتي جزء كبير من نشاط إضفاء الطابع الرسمي هذا من الأفراد والعائلات الذين جمعوا ثروة كبيرة ويسألون الآن: "كيف أدير هذا بشكل صحيح؟ كيف أحميه عبر الأجيال؟ كيف أستثمره بطريقة مهيكلة ومتوافقة وشفافة؟"

ماذا يعني التنظيم لقرارات الاستثمار يريد المستثمرون المنظمون (سواء كانوا مؤسسات أو أفراد) بشكل متزايد استثمارات:

- تصدر تقارير أداء ربع سنوية قابلة للتدقيق، وليس مجرد تأكيد دفع

- لديها امتثال شرعي موثق من هيئة علمية مسماة، وليس مجرد اسم تجاري إسلامي

- يمكن الاحتفاظ بها من خلال كيان قانوني (شركة قابضة، SPV، مؤسسة) بدلاً من الاحتفاظ بها شخصيًا

- تأتي مع وثائق استثمار مناسبة لمراجعة الحوكمة أو تخطيط التعاقب

تم بناء "ماق للاستثمارات" لتلبية هذه المتطلبات بالضبط. ينتج كل استثمار وثائق كاملة بغض النظر عما إذا كان المستثمر فردًا يوظف 200,000 درهم أو مكتبًا عائليًا يوظف 10 ملايين درهم.

8. كيف تخدم ماق للاستثمارات كلا النوعين من المستثمرين

ماق للاستثمارات هي شركة استثمارية في الذهب مقرها دبي وتعمل وفقًا لأحكام الشريعة الإسلامية، وقد صممت عملياتها لخدمة الطيف الكامل للمستثمرين في الإمارات، بدءًا من المهني الفرد الذي يقوم بأول استثمار جاد له إلى المكتب العائلي الذي ينفذ تخصيصًا رسميًا.

اقرأ أيضًا: هل الاستثمار في الذهب حلال؟

| ملف المستثمر | ما توفره ماق | الوثائق المنتجة |

|---|---|---|

| المستثمر الفرد | عقد مضاربة مباشر، توزيعات أرباح ربع سنوية (4% - 6%)، شهادة شرعية كاملة، علاقة مستشار شخصي، إعداد بسيط | اتفاقية مضاربة، تقارير أداء ربع سنوية، شهادة امتثال شرعي، وثائق تخصيص الأصول |

| عائلة HNW (غير رسمية) | نموذج تخصيص عائلي يستوعب أعضاء متعددين، عوائد مجمعة مع تتبع فردي، تقرير ربع سنوي واحد يغطي جميع الأعضاء | اتفاقية تخصيص عائلي، تقارير فردية لكل عضو، توقيع الهيئة الشرعية، وثائق جاهزة للتعاقب |

| خزينة الشركات | اتفاقية استثمار مؤسسي رسمية مناسبة لموافقة مجلس الإدارة، تقارير ربع سنوية قابلة للتدقيق، وثائق امتثال شرعي للشركات | تفويض استثمار مؤسسي، وثائق جاهزة لمجلس الإدارة، بيانات مالية ربع سنوية، شهادة شرعية |

| المكتب العائلي / SPV | تخصيص مهيكل من خلال كيان قانوني رسمي، تقارير على المستوى المؤسسي، مدير علاقات مخصص، وثائق امتثال لمتطلبات حوكمة DIFC/ADGM | اتفاقية استثمار مؤسسي، حزمة وثائق امتثال كاملة، تقارير أداء وتخصيص ربع سنوية، شهادة هيئة الرقابة الشرعية |

استثمار واحد، نقاط دخول متعددة الاستثمار الأساسي (عمليات تعدين الذهب المادي، تقاسم أرباح المضاربة، أهداف عوائد سنوية 16% - 24%، توزيعات ربع سنوية) هو نفسه بغض النظر عن نوع المستثمر. ما يتغير هو الهيكل الذي يتم من خلاله توظيف رأس المال وشكل الوثائق التي تلبي متطلبات كل نوع من المستثمرين.

اتصل بـ "ماق للاستثمارات" لمناقشة الهيكل الذي يناسب ملفك الاستثماري: https://www.maqinvestments.ae/contact

9. أي هيكل هو المناسب لك؟ (إطار اتخاذ القرار)

استخدم هذا الإطار لتحديد هيكل الاستثمار الذي يناسب ملفك الشخصي:

| إذا كنت... | الهيكل الذي تحتاجه | السؤال ذو الأولوية الذي يجب طرحه على ماق |

|---|---|---|

| مستثمرًا فرديًا يوظف مدخرات شخصية | استثمار مضاربة شخصي مباشر، الأسهل، الأسرع، والأكثر قابلية للوصول | "ما هو الحد الأدنى للاستثمار وكيف يتم دفع العوائد ربع السنوية؟" |

| مستثمرًا مسلمًا يتطلب امتثالًا شرعيًا موثقًا | نفس ما سبق، مع تقديم شهادة هيئة الرقابة الشرعية كاملة قبل أي التزام | "هل يمكنني مشاركة وثائق الامتثال الشرعي مع مستشاري الشخصي؟" |

| مغتربًا في الإمارات تخطط للمغادرة، سؤال التعاقب | اتفاقية استثمار رسمية تستوعب تعيين المستفيدين وشروط خروج واضحة | "ماذا يحدث لاستثماري إذا انتقلت أو احتجت إلى الخروج مبكرًا؟" |

| عائلة تستثمر معًا (2-5 أفراد) | نموذج التخصيص العائلي، استثمار واحد، تتبع فردي للأعضاء | "هل يمكن إدراج أفراد عائلة متعددين في هيكل استثماري واحد؟" |

| شركة توظف رأس مال الخزينة | اتفاقية استثمار مؤسسي، وثائق قابلة لموافقة مجلس الإدارة، تقارير قابلة للتدقيق | "ما هي الوثائق التي تقدمها ماق والمناسبة لعملية موافقة مجلس الإدارة لدينا؟" |

| مكتبًا عائليًا أو كيانًا مسجلاً في DIFC/ADGM | هيكل تخصيص مؤسسي مع حزمة وثائق امتثال كاملة | "هل تصدر ماق تقارير متوافقة مع متطلبات الحوكمة الخاصة بـ DIFC/ADGM لدينا؟" |

| مستثمرًا يقيم خيارات عبر فئات متعددة | ابدأ بمقارنة الاستثمار الحلال الكاملة، ثم استشر حول هيكل ماق على وجه التحديد | "كيف يقارن الاستثمار المدعوم بالذهب بتخصيصنا الحالي في العقارات والصكوك؟" |

10. الأسئلة الشائعة (FAQ)

يتم البحث عن هذه الأسئلة بشكل شائع من قبل المستثمرين في الإمارات على المستويين الفردي والمؤسسي.

س: ما هو الفرق بين المستثمرين المؤسسيين والأفراد في الإمارات؟

ج: يشمل المستثمرون المؤسسيون صناديق الثروة السيادية، والمكاتب العائلية، وصناديق التقاعد والأوقاف التي تستثمر وفق تفويضات رسمية. بينما الأفراد هم أشخاص يديرون ثرواتهم الشخصية. تكمن الفروق في عملية اتخاذ القرار، وحجم رأس المال، ومتطلبات التوثيق.

س: هل يمكن للمستثمرين الأفراد الوصول إلى نفس المنتجات المدعومة بالذهب كالمؤسسات في الإمارات؟

ج: نعم، في ماق للاستثمارات يصل كلاهما لنفس الأصول وجودتها وامتثالها الشرعي. يختلف فقط هيكل التوثيق والإبلاغ ليناسب كل فئة.

س: ما هو المكتب العائلي في الإمارات؟

ج: هو كيان خاص يُنشأ لإدارة الشؤون المالية والاستثمارات وتخطيط التعاقب لعائلة واحدة أو عدة عائلات ثرية، ويتطلب أطر حوكمة وتوثيق احترافية.

س: كيف يستثمر المستثمرون المؤسسيون في الذهب في الإمارات؟

ج: عبر الخزائن المادية، وصناديق الذهب المهيكلة، أو هياكل المضاربة التي تدر دخلاً نشطاً ربع سنوي وتلبي متطلبات الحوكمة.

س: هل الاستثمار المدعوم بالذهب مناسب لتخصيص خزينة الشركات في الإمارات؟

ج: نعم، فهو يوفر عوائد مجزية (16%-24%) مقارنة بالودائع الثابتة، مع دعم مادي وامتثال شرعي ووثائق مناسبة لمجالس الإدارة.

س: ما هو الحد الأدنى للاستثمار في الاستثمار المدعوم بالذهب لدى ماق للاستثمارات؟

ج: يختلف بناءً على نوع المستثمر. يُرجى الاتصال بفريقنا الاستشاري لتحديد الحد الأدنى المناسب لملفك.

س: كيف يتغير المشهد الاستثماري للمستثمرين الأفراد في 2026؟

ج: بسبب انخفاض عوائد البنوك وتآكل قوة الدرهم، يتجه الأفراد بشكل متزايد لتنظيم استثماراتهم والانتقال للأصول المدعومة المدارة باحترافية.

س: هل يمكن لغير المسلم الاستثمار في منتج ذهب متوافق مع الشريعة في الإمارات؟

ج: نعم، فالامتثال الشرعي يوفر ضمانات هيكلية مثل الدعم المادي وتجنب المضاربات الوهمية والشفافية، وهي مزايا يقدرها المستثمرون من جميع الخلفيات.

11. كيف تبدأ مع ماق للاستثمارات

سواء كنت مستثمرًا فرديًا يوظف مدخرات شخصية، أو عائلة تهيكل تخصيصًا مشتركًا، أو شركة توظف رأس مال الخزينة، أو مكتبًا عائليًا يبحث عن وثائق على المستوى المؤسسي، فإن نقطة البداية هي نفسها: استشارة خاصة مع فريقنا الاستشاري في دبي.

- الخطوة 1: قم بزيارة www.maqinvestments.ae لمراجعة نموذج الاستثمار ووثائق الامتثال الشرعي.

- الخطوة 2: حدد ملف المستثمر الخاص بك (فرد، عائلة، شركة، أو مكتب عائلي) لتحديد خطة الاستثمار والهيكل المناسب.

- الخطوة 3: احجز استشارة خاصة. سيرشدك مستشارونا إلى الهيكل الدقيق والوثائق ونموذج العائد الذي يناسبك.

- الخطوة 4: راجع الوثائق (اتفاقية المضاربة، الشهادة الشرعية، تخصيص الأصول) قبل الالتزام برأس المال.

أفراد أو مؤسسات، ماق للاستثمارات تعمل مع كليهما مدعوم بالذهب · متوافق مع الشريعة · عوائد ربع سنوية · مهيكل ليناسب ملفك احجز استشارة خاصة │ www.maqinvestments.ae مبنى الحكمة، بورسعيد، ديرة، دبي، الإمارات · رخصة تجارية رقم 1173765

خاتمة

التمييز بين المؤسسات والأفراد في الاستثمار الإماراتي لا يتعلق بمن هو الأهم. بل يتعلق بما يحتاجه كل نوع من هياكل الاستثمار.

في عام 2026، يتجه كلاهما نحو الاستثمارات المهيكلة والمدعومة ماديًا والمدرة للدخل. صُممت ماق للاستثمارات لتلبية كلا المسارين، حيث توفر نفس الاستثمار (تعدين الذهب المادي، عوائد 16%-24%) بأطر تناسب كل مستثمر.

سواء كنت فردًا مستعدًا للاستثمار أو مكتبًا عائليًا يجري العناية الواجبة الرسمية، فإن الخطوة الأولى هي نفسها: تواصل معنا مجانًا لنرشدك للهيكل الأنسب لك ولأهدافك الاستثمارية.