يواجه كل مستثمر مسلم في الإمارات نفس السؤال العملي في مرحلة ما: معدلات الودائع المصرفية غير كافية، والتضخم يؤدي إلى تآكل القوة الشرائية الحقيقية، والبديل الواضح — تشغيل رأس المال في استثمار — يثير قلقاً فورياً. هل العائد على هذا الاستثمار حلال فعلاً؟ أم أنه فائدة مقنعة بلغة مختلفة؟

المضاربة هي الإجابة التي يقدمها التمويل الإسلامي لهذا السؤال لأكثر من أربعة عشر قرناً. إنها ليست حلاً حديثاً أو تسوية تنظيمية. بل هي هيكل شراكة موثق جيداً، نوقش على نطاق واسع، ومعتمد عالمياً، أيده النبي محمد (صلى الله عليه وسلم) شخصياً — هيكل يولد تقاسم أرباح حقيقي من نشاط اقتصادي حقيقي، دون ربا، ولا غرر، ولا آليات خفية.

في عام 2026، تعد المضاربة هي الهيكل الأساسي لأكثر منتجات الاستثمار الحلال تنافسية في الإمارات — بما في ذلك أدوات الاستثمار المدعومة بالذهب التي تحقق عوائد سنوية تتراوح بين 16% و24% مع تلبية كل الشروط التي يتطلبها علماء الشريعة الإسلامية. يشرح هذا الدليل بالضبط ما هي المضاربة، وكيف تعمل عملياً، وكيفية التمييز بين استثمار المضاربة الحقيقي والاستثمار الذي يسيء استخدام التسمية، وما يعنيه ذلك لرأس مالك.

جدول المحتويات

- 1. ما هي المضاربة؟ إجابة في فقرة واحدة

- 2. أساس التمويل الإسلامي: لماذا وُجدت المضاربة

- 3. رب المال والمضارب — شرح للطرفين

- 4. كيف تعمل المضاربة عملياً — المراحل الخمس

- 5. المضاربة مقابل الفائدة — المقارنة الكاملة

- 6. ما الذي يجعل استثمار المضاربة حلالاً بصدق؟

- 7. كيف تميز المضاربة الحقيقية عن الفائدة المقنعة

- 8. المضاربة في استثمار الذهب — لماذا يعملان معاً

- 9. المضاربة في ماق للاستثمارات — كيف يعمل الهيكل

- 10. الأسئلة الشائعة (FAQ)

- 11. كيف تبدأ

1. ما هي المضاربة؟ إجابة في فقرة واحدة

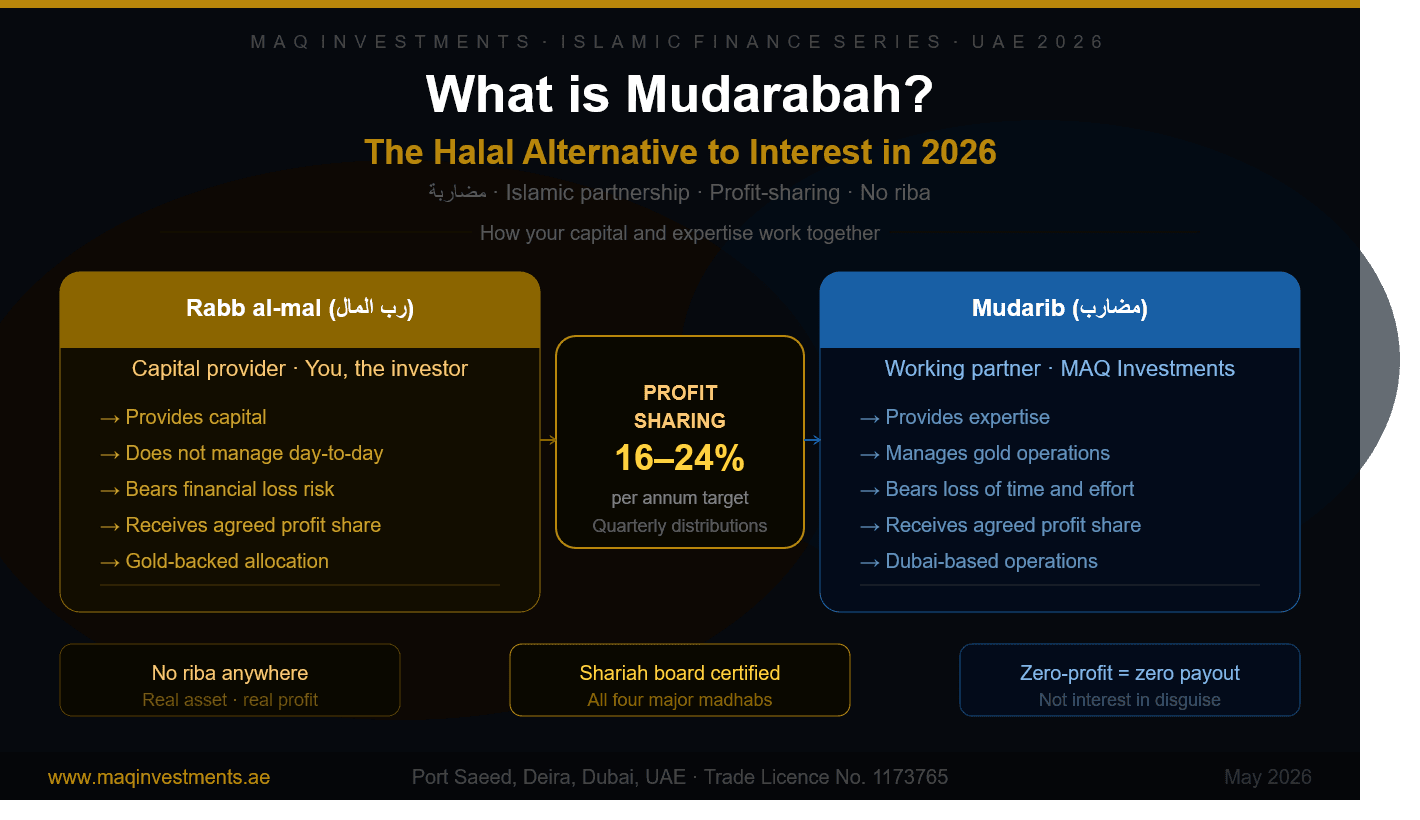

المضاربة هي عقد شراكة إسلامي يقدم فيه أحد الأطراف رأس المال (رب المال — صاحب رأس المال) ويقدم الطرف الآخر الخبرة والإدارة (المضارب — الشريك العامل). يتم تقاسم الأرباح الناتجة عن النشاط التجاري بين كلا الطرفين وفقاً لنسبة متفق عليها مسبقاً. يتحمل مقدم رأس المال الخسائر المالية. بينما يفقد المدير وقته وجهده وحصته المتوقعة من الأرباح. لا يتم فرض أو دفع أي فائدة في أي مرحلة. العائد يأتي من نشاط اقتصادي حقيقي — وليس من مرور الوقت أو مجرد استخدام المال.

في جملة واحدة المضاربة هي شراكة حيث يعمل مالك وخبرة شخص آخر معاً — تتقاسمان الربح، ويتحمل كليكما عواقب النتيجة.

هذه الجملة الواحدة هي ما يفصل الاستثمار الحلال عن الفائدة. في الوديعة المصرفية، لا تتحمل أي عواقب — تحصل على معدلك بغض النظر عن النتيجة. في المضاربة، يستثمر كلا الطرفين في النتيجة.

2. أساس التمويل الإسلامي: لماذا وُجدت المضاربة

لفهم لماذا المضاربة حلال بينما الفائدة المصرفية ليست كذلك، يجب أن تفهم الاعتراض الاقتصادي الإسلامي على الربا — ولماذا تحل المضاربة كل هذه الاعتراضات.

لماذا حُرم الربا (الفائدة) يحرم القرآن الكريم الربا في أربع آيات منفصلة، بلغة تزداد شدة. وتؤكد السنة النبوية هذا التحريم بوضوح. الإجماع بين العلماء طوال أربعة عشر قرناً من الفقه الإسلامي مطلق: الربا حرام.

لكن التحريم ليس تعسفياً. يحدد الفقه الإسلامي أضراراً محددة يسببها الربا:

- يفصل الثروة عن العمل: يكسب المقرض المال ببساطة من خلال امتلاك المال — دون المساهمة بأي نشاط إنتاجي في الاقتصاد.

- ينقل كل المخاطر إلى طرف واحد: يتحمل المقترض كل المخاطر حول ما إذا كان سيتم توظيف المال بشكل إنتاجي. بينما المقرض محمي بغض النظر عن النتيجة.

- يخلق الاستغلال: في هيكل المعدل الثابت المسبق، فإن المقترض الذي يتكبد خسارة لا يزال مديناً بأصل المبلغ كاملاً بالإضافة إلى الفائدة — أي أن المقرض يستفيد من مصيبة شخص آخر.

- يضخم المال دون خلق قيمة: تضاعف المال من خلال الفائدة لا يخلق أي سلع، ولا خدمات، ولا نشاط اقتصادي إنتاجي.

كيف تحل المضاربة كل اعتراض

- ارتباط الثروة بالعمل — يقدم المضارب إدارة حقيقية؛ ويقدم مزود رأس المال رأسمال حقيقي. كلاهما يساهم بشيء إنتاجي.

- مشاركة المخاطر بصدق — يتحمل كلا الطرفين العواقب. يمكن للمستثمر أن يفقد رأس ماله؛ ويفقد المدير وقته وجهده.

- لا يوجد استغلال — إذا لم يحقق العمل أي ربح، لا يتم إجراء أي توزيع. لا يستفيد أي من الطرفين من خسارة الآخر.

- يجب خلق قيمة — تتطلب عوائد المضاربة نشاطاً اقتصادياً فعلياً (ذهب يُنتج، سلع تُتداول، خدمات تُقدم).

الأساس التاريخي للمضاربة المضاربة ليست اختراعاً حديثاً للتمويل الإسلامي. كانت هي الهيكل التجاري السائد في شبه الجزيرة العربية قبل الإسلام وفي بداياته. عمل النبي محمد (صلى الله عليه وسلم) كمضارب لخديجة (رضي الله عنها) قبل النبوة — حيث أدار رأس مالها التجاري وتقاسم الأرباح.

عندما قنن الفقه الإسلامي الممارسات التجارية، تم إقرار المضاربة صراحة لأنها كانت تجسد بالفعل مبادئ التبادل العادل، ومشاركة المخاطر، والنشاط الاقتصادي الإنتاجي التي يعلمها الإسلام.

3. رب المال والمضارب — شرح للطرفين

رب المال (صاحب رأس المال) رب المال هو المستثمر — الطرف الذي يقدم رأس المال. أي أنت، في استثمار المضاربة. دورك والتزاماتك بموجب الشريعة الإسلامية محددة:

- تقدم رأس المال: يجب أن يكون رأس المال نقوداً حقيقية أو أصولاً قابلة للاستبدال. لا يمكن أن يكون ديناً مستحقاً لك أو رأس مال افتراضي.

- لا تدير: ليس لرب المال أي دور تشغيلي في العمل. أنت تستثمر رأس المال؛ ولا توجه كيفية استخدامه يوماً بيوم.

- تتحمل الخسارة المالية: إذا تكبد العمل خسارة (ليس بسبب الإهمال)، يتحمل مقدم رأس المال تلك الخسارة بما يتناسب مع استثماره.

- تتلقى حصتك من الربح: عندما يتم تحقيق ربح، تتلقى النسبة المتفق عليها مسبقاً. هذا هو عائدك بالكامل — لا توجد رسوم إضافية، ولا حد أدنى مضمون.

المضارب (الشريك العامل / المدير) المضارب هو مدير الصندوق — الطرف الذي يقدم الخبرة ويدير رأس المال. مثل "ماق للاستثمارات" في المضاربة المدعومة بالذهب. دورهم والتزاماتهم:

- يقدمون الخبرة: يساهم المضارب بالمهارة المهنية، ومعرفة السوق، والبنية التحتية التشغيلية — وليس رأس المال.

- يديرون بنشاط: القرارات التشغيلية اليومية — أي ذهب يشترون، متى يبيعون، وكيف يديرون تكاليف الإنتاج — هي مسؤولية المضارب ومساءلته.

- يتحملون خسارة الجهد: إذا لم يحقق العمل أي ربح، لا يتلقى المضارب شيئاً مقابل وقته وجهده. هذا هو شكل المخاطرة الخاص بهم — وهو حقيقي وكبير.

- يتلقون حصتهم من الربح: من الربح الفعلي فقط — ولا يحصلون أبداً على رسوم إدارة منفصلة عن الأداء.

عدالة الهيكل يتساءل النقاد أحياناً: هل من العدل أن يفقد المستثمر رأس المال بينما يفقد المدير وقته فقط؟ لقد عالج علماء الإسلام هذا الأمر بشكل مباشر. الإجابة هي أن رأس المال والعمل ليسا شكلين قابلين للمقارنة من أشكال المساهمة — فكل منهما يحمل شكل المخاطرة الخاص به.

يمكن فقدان رأس المال بالكامل. الوقت لا يمكن استرداده، ولكنه لا يمكن "فقدانه" بالطريقة التي يُفقد بها رأس المال. يعكس عدم التماثل في نوع الخسارة عدم التماثل الحقيقي فيما يساهم به كل طرف.

4. كيف تعمل المضاربة عملياً — المراحل الخمس

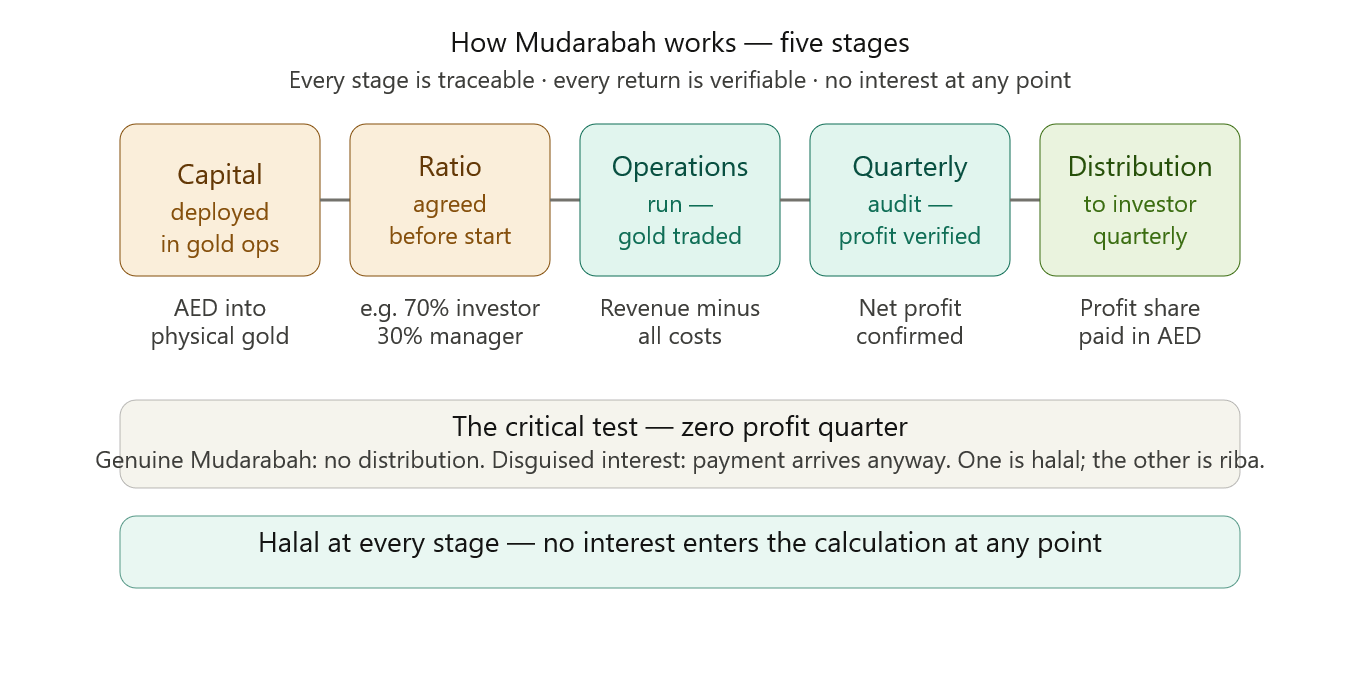

إليك كيف يبدو استثمار المضاربة الحقيقي من الاتصال الأول إلى التوزيع الربع سنوي — باستخدام نموذج ماق للاستثمارات المدعوم بالذهب كمثال عملي:

| المرحلة | ماذا يحدث | لماذا يهم ذلك للامتثال الشرعي (الحلال) |

|---|---|---|

| توظيف رأس المال | يقدم المستثمر (رب المال) رأس المال. يقدم المدير (المضارب) الخبرة ويوظف رأس المال في عمليات الذهب — التعدين والإنتاج والتداول. | يعمل رأس مال المستثمر في اقتصاد حقيقي ينتج قيمة حقيقية. لا يوجد تبادل مال بمال — يتم تجنب الحظر الأساسي للربا منذ البداية. |

| الاتفاق على نسبة تقاسم الأرباح | قبل التوظيف، يتم تحديد نسبة تقاسم الأرباح — مثلاً 60/40 أو 70/30. هذه النسبة هي العنصر الوحيد المحدد مسبقاً. لا يتم تحديد مبلغ الربح مسبقاً أبداً. | النسبة الثابتة (ولكن ليس المبلغ) هي التمييز الحاسم في التمويل الإسلامي. نسبة ثابتة على الربح الفعلي ≠ معدل ثابت على رأس المال. أحدهما حلال؛ والآخر ربا. |

| تشغيل العمليات | يتم إنتاج الذهب وتكريره وتداوله. تتولد الإيرادات من نشاط السوق الفعلي. يتم تتبع جميع التكاليف — الاستخراج، والخدمات اللوجستية، والامتثال — وخصمها ربع سنوي. | تعود العوائد إلى نشاط اقتصادي يمكن تحديده. هذا يلبي الشرط الإسلامي بأن يتم خلق الثروة من خلال العمل الإنتاجي (العمل)، وليس من خلال مرور الوقت. |

| التدقيق الربع سنوي | في نهاية كل ربع سنة، يتم تأكيد الإيرادات والتكاليف الفعلية من خلال عملية مراجعة الأداء. صافي الربح هو الرقم الذي يتقاسمه الطرفان. | التدقيق يمنع الغرر — يتلقى المستثمرون وثائق شفافة تظهر بالضبط ما تم كسبه وكيف تم حساب التوزيع. لا توجد أرقام مخفية. |

| التوزيع | يتم تطبيق نسبة تقاسم الأرباح المتفق عليها على صافي الربح المتحقق. يتم توزيع حصة المستثمر كعائد ربع سنوي خاص به. | يختلف مبلغ التوزيع مع الأداء الفعلي — إنه تقاسم أرباح حقيقي، وليس دفعة محددة مسبقاً. في الربع الذي لا يوجد فيه ربح، لا يتم إجراء أي توزيع. هذا هو ما يفصل المضاربة عن الفائدة المقنعة. |

أهم اختبار على الإطلاق اسأل أي استثمار يسمي نفسه مضاربة: "ما هو التوزيع الخاص بي إذا لم يحقق العمل أي ربح هذا الربع؟"

المضاربة الحقيقية: "صفر. تأتي العوائد من الربح الفعلي. ربع بدون ربح يعني عدم وجود توزيع." الفائدة المقنعة: "يصل عائدك كما هو مقرر." أو "نحن نضمن حداً أدنى من التوزيع."

أي ضمان للحد الأدنى من العائد — بغض النظر عن الأداء — هو ربا، وليس مضاربة. التسمية لا تغير الحكم.

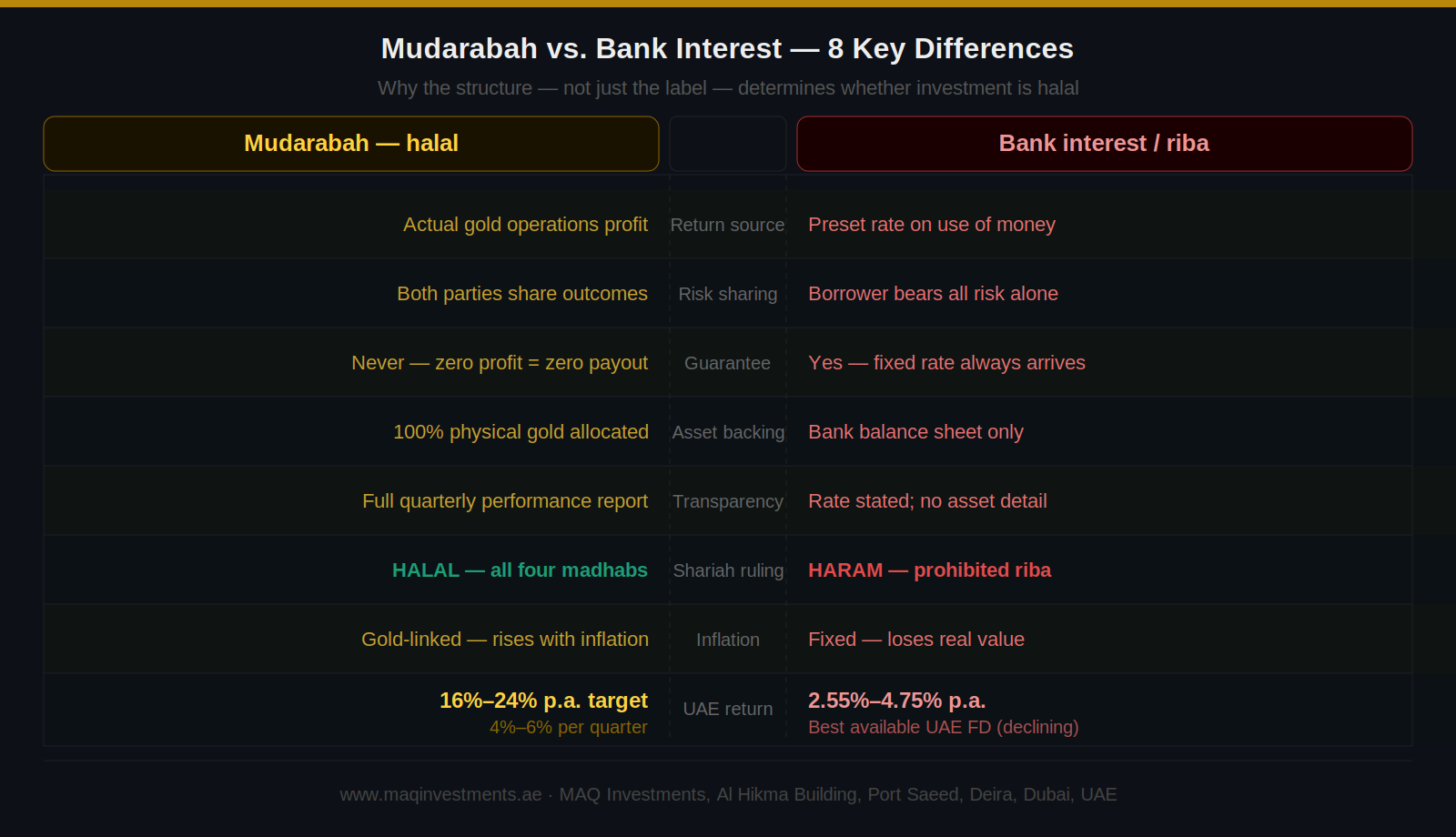

5. المضاربة مقابل الفائدة — المقارنة الكاملة

بالنسبة لمستثمري الإمارات الذين يقارنون الاستثمار في الذهب القائم على المضاربة بالمنتجات المصرفية التقليدية، إليك المقارنة الشاملة وجهاً لوجه:

| الميزة | المضاربة (حلال) | الفائدة المصرفية / الربا |

|---|---|---|

| مصدر العائد | الربح الفعلي من عمليات إنتاج وتداول الذهب | معدل محدد مسبقاً يُفرض مقابل استخدام المال، بغض النظر عن الأداء |

| مشاركة المخاطر | يتحمل المستثمر مخاطر رأس المال؛ ويتحمل المدير مخاطر الوقت/الجهد — كلاهما يشارك | يتحمل المقترض كل المخاطر؛ والمقرض محمي بغض النظر عن النتيجة |

| ضمان العائد | أبداً — تأتي العوائد من الأداء الحقيقي. ربع بدون ربح = صفر عوائد | نعم — يصل المعدل الثابت بغض النظر عما إذا تم تحقيق ربح |

| دعم الأصول | يوظف رأس المال في ذهب مادي — أصول حقيقية، مخصصة، وقابلة للتدقيق | يُقرض رأس المال كأموال — لا يُشترط وجود أصل محدد مدعوم |

| الشفافية | تقرير أداء ربع سنوي كامل — يمكن للمستثمر التحقق من كل رقم | يتم تحديد المعدل مقدماً؛ لا توجد تفاصيل حول كيفية استخدام الأموال |

| الحكم الشرعي | حلال — معتمد من جميع المذاهب الأربعة الرئيسية | حرام — محظور كربا في القرآن والسنة والإجماع العلمي |

| الاستجابة للتضخم | ترتفع العوائد المرتبطة بالذهب مع التضخم وضعف الدولار | يفقد المعدل الثابت قيمته الحقيقية عندما يتجاوز التضخم المعدل المعلن |

| مثال لعائد في الإمارات | هدف 16%–24% سنوياً (ماق للاستثمارات) | 2.55%–4.75% سنوياً (أفضل معدل متاح للودائع الثابتة في الإمارات، مايو 2026) |

فجوة العوائد في 2026 نادراً ما كانت فجوة العائد بين استثمار المضاربة الحقيقي والوديعة المصرفية الثابتة التقليدية في الإمارات أوسع مما هي عليه الآن.

الوديعة المصرفية الثابتة في الإمارات (أفضل متاح، مايو 2026): 2.55%–4.75% سنوياً — تنخفض مع اتباع الإمارات لتخفيضات أسعار الفائدة الفيدرالية. المضاربة المدعومة بالذهب من ماق للاستثمارات (الهدف): 16%–24% سنوياً — مدفوعة بأداء سوق الذهب.

على مبلغ 500,000 درهم: تدر الوديعة الثابتة حوالي 12,000–23,750 درهم سنوياً. بينما تستهدف المضاربة 80,000–120,000 درهم. المستثمر الذي فهم المضاربة قبل عقد من الزمن وتصرف بناءً عليها لم يكسب عوائد أفضل فحسب. بل استثمر بما يتماشى مع قيمه.

6. ما الذي يجعل استثمار المضاربة حلالاً بصدق؟

حدد علماء الإسلام في جميع المذاهب الأربعة الرئيسية ستة شروط يجب أن يستوفيها استثمار المضاربة ليكون حلالاً بصدق. أي استثمار يفشل في استيفاء أي شرط ليس مضاربة — بغض النظر عن كيفية تسميته.

| الشرط | ماذا يعني | يفشل إذا... |

|---|---|---|

| رأس مال حقيقي | يجب أن تكون مساهمة المستثمر رأس مال فعلي — أموال أو أصول ملموسة ذات قيمة معروفة. لا يمكن المساهمة بالديون المستحقة لك، أو التقييمات الافتراضية، كرأس مال مضاربة. | تم وصف رأس المال كنسبة مئوية أو حصة من الأرباح المستقبلية بدلاً من مبلغ محدد ومعروف. |

| نسبة ربح — وليس مبلغاً ثابتاً | يجب التعبير عن نسبة تقاسم الأرباح كنسبة مئوية من الربح (مثلاً تقسيم 70/30). لا يمكن الوعد بمبلغ نقدي ثابت لأي من الطرفين بغض النظر عن الربح الفعلي. | تم ضمان مبلغ محدد بالدرهم/الدولار لأي من الطرفين بشكل مستقل عن مقدار الربح الفعلي. |

| لا يوجد عائد مضمون | لا يمكن لأي من الطرفين ضمان حد أدنى للعائد للطرف الآخر. إذا لم يتم تحقيق أي ربح، لا يتم إجراء أي توزيع. غياب الضمان هو ما يجعله تقاسماً للأرباح وليس فائدة. | تضمن أي وثيقة، أو وعد شفهي، أو اتفاقية جانبية حداً أدنى للعائد بغض النظر عن الأداء. |

| نشاط تجاري حلال | يجب توظيف رأس المال في قطاع أعمال حلال. تظل المضاربة في صناعة محظورة (الكحول، القمار، الأسلحة، الفائدة المصرفية التقليدية) حراماً بغض النظر عن هيكل الشراكة. | الأعمال التي يتم تشغيلها برأس المال تتضمن منتجات، أو خدمات، أو مصادر إيرادات حرام. |

| استقلالية المضارب | يجب أن يتمتع المدير بسيطرة تشغيلية حقيقية. إذا كان المستثمر يتدخل في كل قرار بتفاصيله الدقيقة، يتحول الهيكل إلى عقد خدمة، وليس شراكة. | يملي المستثمر جميع القرارات التشغيلية — هذا يحول المضاربة إلى علاقة توظيف أو خدمة. |

| الالتزام بقواعد الخسارة | يجب أن يتحمل المستثمر خسارة رأس المال. لا يمكن إلزام المدير بتعويض المستثمر عن الخسائر ما لم يثبت وجود إهمال أو سوء تصرف. | يُلزم المدير بضمان إعادة رأس المال بغض النظر عن ظروف السوق أو النتيجة. |

7. كيف تميز المضاربة الحقيقية عن الفائدة المقنعة

مع انتشار استخدام مصطلح المضاربة في التسويق للتمويل الإسلامي في الإمارات، فإن القدرة على التمييز بين هياكل الشراكة الحقيقية والمنتجات المدرة للفائدة ذات التسميات الإسلامية هي مهارة أساسية لأي مستثمر مسلم. استخدم أسئلة الاختبار الخمسة هذه:

| سؤال الاختبار | المضاربة الحقيقية — الإجابة الصحيحة | الفائدة المقنعة — إجابة تدل على الخطر |

|---|---|---|

| ما هو معدل عائدي؟ | لا يمكننا إخبارك مقدماً. تعتمد العوائد على الأداء الفعلي الفصلي للذهب — نستهدف عادة 16%–24% سنوياً بناءً على سجل الأداء التشغيلي. | 5% سنوياً، مضمون (أي معدل محدد مسبقاً = ليس مضاربة). |

| ماذا لو لم تحققوا أي ربح هذا الربع؟ | لا يتم إجراء أي توزيع. يتشارك الطرفان في النتيجة — بما في ذلك الربع الذي لا يحقق أرباحاً. | لا يزال عائدك يصل كما هو مقرر (الدفع المضمون = ربا). |

| ما الذي يدعم رأس مالي؟ | ذهب محدد، ومعروف، ومخصص ماديًا في حفظ معتمد من DMCC بوثائق قابلة للتحقق. | استثمارك مضمون بميزانيتنا العمومية / مجمع الصندوق (لا يوجد أصل محدد = غير مدعوم بأصول). |

| من يراجع الامتثال الشرعي؟ | علماء معينون بأسمائهم في هيئة الرقابة لدينا يجرون مراجعات ربع سنوية مستمرة — [قائمة الأسماء/المؤهلات]. | منتجاتنا متوافقة مع الشريعة (لا توجد هيئة مسماة = تسمية تسويقية). |

| هل يمكنني رؤية تقرير أداء الربع الماضي؟ | نعم — إليك التقرير الفصلي التفصيلي الذي يوضح الإيرادات، والتكاليف، والحساب الدقيق لتوزيعك. | العوائد سرية / يتم الإبلاغ عنها سنوياً (لا توجد شفافية = شبهة غرر). |

لماذا توجد الفائدة المقنعة توجد الفائدة المقنعة لأن كلمتي "حلال" و"متوافق مع الشريعة" هما مصطلحان تسويقيان قويان في سوق الإمارات. تعتمد بعض المنتجات التي لا يمكنها تلبية الشروط العلمية بصدق مصطلحات إسلامية مع الحفاظ على آلية الفائدة الأساسية.

الاختبار ليس ما إذا كان المنتج يستخدم كلمة "المضاربة". الاختبار هو ما إذا كانت الأسئلة الخمسة المذكورة أعلاه تتلقى الإجابات الصحيحة — جميعها الخمسة، وليس بعضها فقط. تجيب ماق للاستثمارات على الأسئلة الخمسة بشكل صحيح. ونحن نرحب بالأسئلة.

8. المضاربة في استثمار الذهب — لماذا يعملان معاً

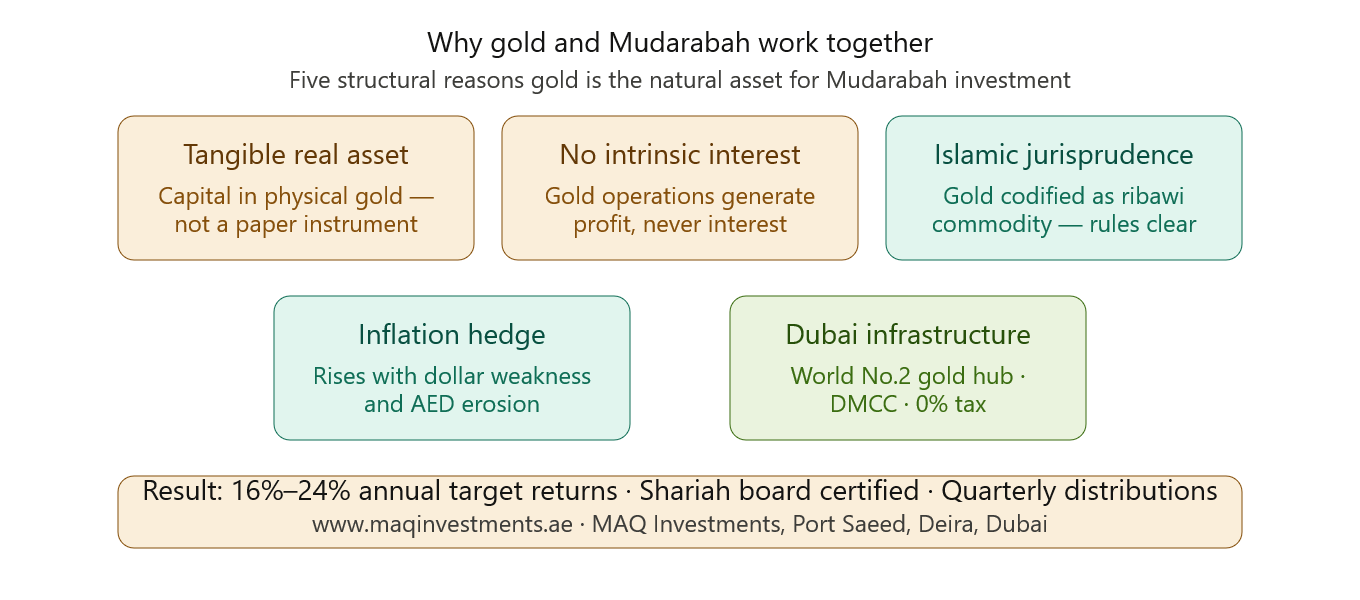

من بين جميع فئات الأصول التي يمكن هيكلة المضاربة فيها، يعتبر الذهب مناسباً بشكل فريد لنموذج المضاربة. فهم السبب يوضح لماذا يعد استثمار المضاربة المدعوم بالذهب هو هيكل المنتج السائد للمستثمرين الباحثين عن الحلال الجاد في الإمارات في عام 2026.

الذهب هو أصل حقيقي وملموس

تتطلب المضاربة توظيف رأس المال في نشاط اقتصادي إنتاجي. تعدين الذهب، وإنتاجه، وتداوله هو بالضبط ذلك — عمليات مادية حقيقية تولد إيرادات حقيقية. العائد ليس مصطنعاً بهندسة مالية؛ بل يتم كسبه من الذهب الذي تم استخراجه وتكريره وبيعه بسعر السوق. هذا يلبي الشرط الإسلامي بأن تأتي الثروة من العمل الإنتاجي (العمل).

الذهب ليس له آلية فائدة جوهرية

على عكس السندات (التي تدفع الفائدة)، أو الحسابات المصرفية التقليدية (التي تكسب الفائدة)، أو الأدوات ذات الرافعة المالية (التي تفرض الفائدة)، فإن عمليات الذهب المادي لا تنطوي على أي ربا في أي مكان في سلسلة الإنتاج. يتم إنتاج الذهب وبيعه وتسعيره في الأسواق. يلتقط هيكل المضاربة هذه الإيرادات بوضوح — ولا تدخل أي فائدة في حساب العائد في أي مرحلة.

الذهب معترف به صراحة في القانون التجاري الإسلامي

الذهب من السلع الربوية الست المذكورة تحديداً في الحديث النبوي. وقد قنن علماء الإسلام بالضبط كيف يمكن تداول الذهب وتبادله واستثماره. يعتمد هيكل المضاربة المبني على عمليات الذهب على واحدة من الأسس القانونية الأكثر توثيقاً في جميع فقه المعاملات التجارية الإسلامية.

يوفر الذهب تحوطاً طبيعياً ضد التضخم

أحد المخاوف التي يعالجها استثمار المضاربة هو تآكل القوة الشرائية الحقيقية الناتجة عن الاحتفاظ بالنقد في حساب مصرفي مقوم بالدرهم. ترتفع أسعار الذهب تاريخياً مع التضخم وضعف الدولار — وهي نفس ظروف الاقتصاد الكلي التي تؤدي إلى تآكل العوائد الحقيقية للودائع الثابتة. وبالتالي، فإن استثمار المضاربة المدعوم بالذهب يعالج المتطلب الحلال والتحدي المالي العملي المتمثل في الحفاظ على الثروة ضد التضخم في وقت واحد.

البنية التحتية للذهب في دبي تجعل الأمر عملياً

مكانة الإمارات كثاني أكبر مركز لتداول الذهب في العالم — مع البنية التحتية لخزائن DMCC، وضريبة الأرباح الرأسمالية الصفرية على الذهب الاستثماري، والأطر التنظيمية لمركز دبي المالي العالمي (DIFC) وسوق أبوظبي العالمي (ADGM) — تعني أن استثمار المضاربة المدعوم بالذهب في دبي ليس مفهوماً مجرداً. بل هو مدعوم بأكثر البنية التحتية لسوق الذهب تطوراً خارج سويسرا.

لماذا تكسب المضاربة المدعومة بالذهب 16%–24% سنوياً يأتي العائد من ثلاثة مصادر تعمل في وقت واحد:

- إيرادات إنتاج الذهب — الذهب المستخرج، والمكرر، والمباع بأسعار السوق الحالية.

- هامش التداول — بيع وشراء الذهب بكفاءة ضمن البنية التحتية لسوق معتمد من DMCC.

- ارتفاع سعر الذهب — ينمو الأصل الأساسي في القيمة مع تحركات سوق الذهب.

لا ينطوي أي من هذه المصادر الثلاثة على فائدة. جميعها الثلاثة حلال. جميعها الثلاثة تساهم في الربح الربع سنوي الذي يتم حساب توزيع المضاربة منه.

9. المضاربة في ماق للاستثمارات — كيف يعمل الهيكل

تهيكل ماق للاستثمارات كل علاقة مستثمر من خلال شراكة مضاربة موثقة. إليك بالضبط كيف يتم تلبية الشروط العلمية الستة في الممارسة العملية:

| الشرط | موقف ماق للاستثمارات | كيفية التحقق |

|---|---|---|

| رأس مال حقيقي | يتم توظيف رأس مال المستثمر في عمليات ذهب مخصصة مادياً — أصول ذهب محددة ومعروفة وموثقة بسجلات التخصيص. | يتم تقديم وثائق الأصول وسجلات التخصيص عند الاستثمار. حفظ الذهب المادي في خزينة معتمدة من DMCC. |

| نسبة ربح — وليس مبلغاً ثابتاً | يتم الاتفاق على نسبة تقاسم الأرباح قبل بدء الاستثمار. لا يتم تحديد مبلغ الربح مسبقاً أبداً — فهو يعتمد على الأداء الفصلي الفعلي للذهب. | تنص اتفاقية المضاربة على النسبة. لا يظهر أي مبلغ عائد ثابت بالدرهم/الدولار في أي مكان في الوثائق. |

| لا يوجد عائد مضمون | تستهدف ماق للاستثمارات 16%–24% سنوياً بناءً على سجل الأداء التشغيلي — وليس ضماناً. ينتج عن ربع خالي من الأرباح توزيع صفري. | تنص وثائق الاستثمار صراحة على أن العوائد تعتمد على الأداء وليست مضمونة. |

| أعمال حلال فقط | تعمل ماق حصرياً في تعدين الذهب، وإنتاجه، وتداوله — وهي صناعات تحظى بموافقة حلال بالإجماع في جميع المذاهب الأربعة الرئيسية. | يتوفر إفصاح تشغيلي. إنتاج الذهب هو النشاط التجاري الوحيد لشركة ماق. |

| استقلالية المضارب | يدير فريق العمليات في ماق للاستثمارات جميع القرارات اليومية لإنتاج وتداول الذهب ضمن تفويض المضاربة. يتلقى المستثمرون تقارير ربع سنوية، وليس السيطرة التشغيلية. | تحدد اتفاقية المضاربة التفويض التشغيلي. حقوق المستثمر هي حقوق إعداد التقارير والتوزيع، وليس حقوق الإدارة. |

| الالتزام بقواعد الخسارة | يتحمل المستثمر خسارة رأس المال بسبب ظروف السوق. لا يمكن مطالبة ماق للاستثمارات بتعويض خسارة رأس المال التي لا تعزى إلى الإهمال أو سوء التصرف. | تنص اتفاقية المضاربة على تخصيص الخسارة. لا يظهر أي ضمان لرأس المال في الوثائق. |

للمستثمرين الذين لديهم أسئلة مذهبية محددة إذا كنت تتبع مذهباً محدداً — حنفي، مالكي، شافعي، أو حنبلي — وترغب في تأكيد أن هيكل ماق يلبي المتطلبات المحددة لتقاليدك، يمكن لمستشارينا تقديم وثائق لمراجعتها من قبل مستشارك الشرعي الشخصي. اتصل بفريقنا في دبي: www.maqinvestments.ae/contact · +971 55 648 0193

10. الأسئلة الشائعة (FAQ)

تعد هذه الأسئلة من بين أكثر استفسارات التمويل الإسلامي بحثاً على مستوى العالم.

س: ما هي المضاربة في التمويل الإسلامي؟

المضاربة هي عقد شراكة إسلامي يقدم فيه أحد الأطراف رأس المال (رب المال) ويقدم الطرف الآخر الخبرة والإدارة (المضارب). يتم تقاسم الأرباح بين كلا الطرفين وفقاً لنسبة متفق عليها مسبقاً. يتحمل مقدم رأس المال الخسائر المالية؛ بينما يتحمل المدير خسارة الوقت والجهد. لا يتم فرض أو دفع أي فائدة. المضاربة معتمدة من جميع المذاهب الأربعة الرئيسية وتمثل البديل الحلال الأساسي للاستثمار القائم على الفائدة في التمويل الإسلامي.

س: ما هو الفرق بين المضاربة والفائدة؟

الفائدة (الربا) هي معدل محدد مسبقاً يُدفع مقابل استخدام المال، بغض النظر عما إذا كان المال قد حقق ربحاً. تولد المضاربة عوائد من الأداء الفعلي للأعمال — إذا لم يحقق العمل أي ربح، لا يتم دفع أي عائد. تنقل الفائدة كل المخاطر إلى المقترض بينما تحمي المقرض؛ بينما تتشارك المضاربة المخاطر بين كلا الطرفين. الفائدة محظورة في الشريعة الإسلامية؛ بينما المضاربة معتمدة صراحة. الاختلاف الهيكلي ليس في المصطلحات — بل فيما إذا كان العائد مرتبطاً بالأداء الاقتصادي الحقيقي أو بمجرد مرور الوقت.

س: ما هو استثمار المضاربة في الإمارات؟

استثمار المضاربة في الإمارات هو هيكل شراكة إسلامي يتم فيه توظيف رأس مال المستثمر في عمليات تجارية إنتاجية — عادة إنتاج وتداول الذهب — ويتم توزيع الأرباح ربع سنويًا وفقًا لنسبة متفق عليها مسبقًا. تقدم ماق للاستثمارات استثمار مضاربة مدعومًا بالذهب ومقره في دبي يستهدف عوائد سنوية تتراوح بين 16% و24% مع توزيعات أرباح ربع سنوية، ودعم ذهب مادي 100%، وشهادة اعتماد كاملة من هيئة الرقابة الشرعية.

س: هل المضاربة حلال؟

نعم. المضاربة حلال بموجب جميع المدارس الأربع الرئيسية للفقه الإسلامي — الحنفي، والمالكي، والشافعي، والحنبلي. وهي معتمدة صراحة في القانون التجاري الإسلامي كبديل صحيح للفائدة. الشروط الأساسية لمضاربة حلال هي: توظيف حقيقي لرأس المال، نسبة تقاسم أرباح (ليس مبلغاً ثابتاً)، عدم وجود عائد مضمون، عمليات في قطاع حلال، استقلالية حقيقية للمدير، وتخصيص صحيح للخسارة.

س: كيف تعمل المضاربة في استثمار الذهب؟

في المضاربة المدعومة بالذهب، يقدم المستثمر رأس المال (رب المال) وتقدم شركة استثمار الذهب الخبرة الإدارية (المضارب). يتم توظيف رأس المال في عمليات تعدين وإنتاج وتداول الذهب. في كل ربع سنة، الإيرادات الفعلية ناقص التكاليف تساوي صافي الربح. يتم تطبيق نسبة تقاسم الأرباح المتفق عليها مسبقاً على هذا الرقم الحقيقي. يتم توزيع حصة المستثمر كعائد ربع سنوي خاص به.

س: ما هي نسبة تقاسم الأرباح في المضاربة؟

يتم الاتفاق على نسبة تقاسم الأرباح في المضاربة بين المستثمر والمدير قبل الالتزام برأس المال. النسب الشائعة تشمل 70/30 (مستثمر/مدير)، 60/40، أو انقسامات أخرى متفق عليها. النسبة هي مئوية من صافي الربح الفعلي — ولا تكون أبداً مبلغاً نقدياً ثابتاً. في ماق للاستثمارات، يتم النص بوضوح على نسبة تقاسم الأرباح في اتفاقية المضاربة قبل الالتزام بأي رأس مال.

س: ماذا يحدث في المضاربة إذا لم يكن هناك ربح؟

في المضاربة الحقيقية، يؤدي الربع الذي لا يحقق أرباحاً إلى توزيع صفري لكلا الطرفين. لا يتلقى المستثمر شيئاً من ذلك الربع؛ ولا يتلقى المدير شيئاً مقابل وقته وجهده في ذلك الربع. لا يمكن لأي من الطرفين المطالبة بالدفع عندما لم يتم تحقيق أي ربح. هذا هو أهم اختبار لمعرفة ما إذا كان المنتج مضاربة حقيقية أم فائدة مقنعة: أي منتج يضمن حداً أدنى من الدفع الربع سنوي بغض النظر عن الأداء فهو يدفع فائدة.

س: هل يمكنني الاستثمار في المضاربة وأنا غير مسلم؟

نعم. هياكل استثمار المضاربة مفتوحة للمستثمرين من أي ديانة أو جنسية. يختار العديد من المستثمرين غير المسلمين في الإمارات المنتجات القائمة على المضاربة للحمايات الهيكلية التي توفرها: الدعم الإلزامي بالأصول المادية، وحظر الأدوات التخمينية، ومتطلبات الشفافية الكاملة، والعوائد المرتبطة بالأداء بدلاً من الفائدة. ينطبق إطار الامتثال الشرعي على هيكل الاستثمار والعمليات التجارية — وليس على المعتقدات الشخصية للمستثمر.

11. كيف تبدأ

إذا كنت مستعداً للاستثمار من خلال هيكل مضاربة حقيقي في دبي — مع دعم ذهب مادي، وعقد تقاسم أرباح موثق، وشهادة هيئة الرقابة الشرعية، وعوائد ربع سنوية مرتبطة بأداء الذهب الموثق — فإن ماق للاستثمارات مستعدة لإرشادك في كل التفاصيل.

- الخطوة 1: قم بزيارة www.maqinvestments.ae لمراجعة نموذج استثمار المضاربة، وهيكل تقاسم الأرباح، ووثائق دعم الأصول.

- الخطوة 2: راجع إطار الامتثال الشرعي لدينا — بما في ذلك علماء هيئة الرقابة المسمين، وهيكل عقد المضاربة، وتنسيق إعداد التقارير الربع سنوية.

- الخطوة 3: احجز استشارة خاصة مجانية. سيشرح مستشارونا في دبي نسبة تقاسم الأرباح الدقيقة، وعملية التوزيع الربع سنوية، وجميع الوثائق ذات الصلة بملف المستثمر الخاص بك.

- الخطوة 4: راجع اتفاقية المضاربة والشهادة الشرعية قبل الالتزام بأي رأس مال. نحن نقدم وثائق كاملة قبل الاستثمار — وليس بعده.

استثمر من خلال هيكل مضاربة حقيقي في دبي ذهب مادي · توزيعات أرباح ربع سنوية · معتمد من هيئة شرعية · مقرنا الإمارات احجز استشارة مجانية │ www.maqinvestments.ae مبنى الحكمة، بورسعيد، ديرة، دبي، الإمارات · رخصة تجارية رقم 1173765

خاتمة

المضاربة ليست تسوية بين القيم الإسلامية والتطبيق العملي المالي. بل هي كيف تبدو الشراكة الحقيقية في الاستثمار عندما يُعامل كلا الطرفين — الطرف الذي يملك رأس المال والطرف الذي يملك الخبرة — كأصحاب مصلحة متساوين في النتيجة.

في عام 2026، الحجة للاستثمار القائم على المضاربة هي حجة أخلاقية ومالية في نفس الوقت. أخلاقياً: هو الهيكل الاستثماري الوحيد الذي يلبي بصدق كل شرط حدده علماء الإسلام للاستثمار الحلال. مالياً: في الوقت الذي تنخفض فيه معدلات الودائع الثابتة المصرفية نحو 2-3% بينما تستهدف استثمارات المضاربة المدعومة بالذهب 16%-24%، فإن المستثمر الذي يفهم المضاربة لديه ميزة هيكلية كبيرة.

المستثمرون الذين بنوا ثروة حلال كبيرة على مدى العقد الماضي لم يكونوا أولئك الذين تنازلوا عن الهيكل لمطاردة عوائد أعلى. بل كانوا أولئك الذين فهموا المضاربة بدقة كافية لتحديد التطبيقات الحقيقية — والتزموا برأس المال فيها بثقة.

تقدم ماق للاستثمارات أحد هذه التطبيقات الحقيقية — في دبي، بدعم من الذهب المادي، مع وثائق كاملة، وتوزيعات ربع سنوية، وإشراف هيئة الرقابة الشرعية. تحدث مع فريقنا مجاناً لمعرفة ما إذا كان نموذج المضاربة الخاص بنا هو الهيكل المناسب لأهدافك الاستثمارية.