يقلق معظم المستثمرين في الإمارات بشأن النوع الخاطئ من مخاطر التضخم. فهم يراقبون أرقام مؤشر أسعار المستهلكين العالمي، ويتتبعون بيانات الاحتياطي الفيدرالي الأمريكي، ويراقبون ما إذا كان البنك المركزي الإماراتي يرفع أو يخفض أسعار الفائدة. ولكن ما يراقبونه بشكل أقل هو الآلية التي تجعل التضخم خطيرًا بشكل فريد على المستثمرين المقومين بالدرهم: ارتباط الدرهم بالدولار الأمريكي.

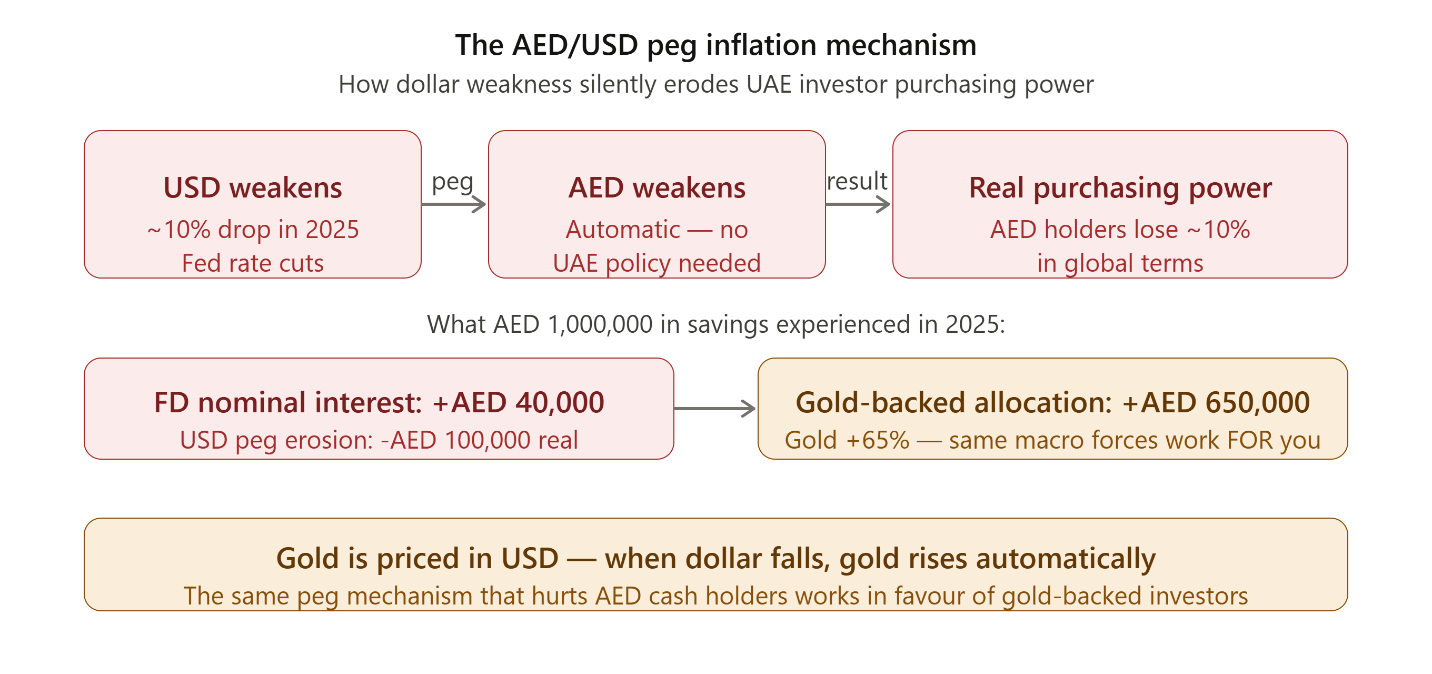

لأن الدرهم مرتبط بالدولار، فإن كل فترة من ضعف الدولار تتحول تلقائياً، وبشكل غير مرئي، إلى انخفاض في القوة الشرائية الحقيقية لكل حيازة مقومة بالدرهم في الإمارات — بما في ذلك حسابات التوفير، والودائع الثابتة، والاحتياطيات النقدية. في عام 2025، انخفض الدولار الأمريكي بنحو 10% مقابل سلة من العملات الرئيسية. هذا الرقم الموحد يعني أن مستثمراً في دبي يمتلك 1,000,000 درهم في حساب توفير مصرفي قد فقد ما يعادل 100,000 درهم من القوة الشرائية العالمية الحقيقية — دون حدوث أي انهيار في السوق، ودون عنوان إخباري، ودون أي تغيير في رصيد كشف الحساب البنكي.

هذا ليس خطراً نظرياً. بل هو خطر هيكلي مدمج في الهندسة النقدية التي تحكم كل درهم في الإمارات. وهو يتطلب نوعاً مختلفاً من التحوط ضد التضخم عن الاستراتيجيات المصممة للمستثمرين الذين يمتلكون اليورو، أو الجنيه، أو العملات التي تطفو بشكل مستقل.

يشرح هذا الدليل كيف يعمل التضخم فعلياً للمستثمرين في الإمارات عام 2026، وما هي الأصول التي تحمي حقاً ضده، ولماذا يقع الاستثمار المدعوم بالذهب في قلب استراتيجيات الحماية من التضخم الأكثر فعالية المتاحة لسكان دبي الآن.

جدول المحتويات

- 1. كيف يختلف تأثير التضخم على المستثمرين في الإمارات

- 2. ارتباط الدرهم بالدولار — مضاعف التضخم الذي لا يتحدث عنه أحد

- 3. فخ الودائع الثابتة — عندما يصبح "الآمن" عائداً حقيقياً سلبياً

- 4. ما تُظهره بيانات 2025 فعلياً

- 5. استراتيجيات الحماية من التضخم — مقارنة شاملة لمستثمري الإمارات

- 6. لماذا يعتبر الذهب التحوط الأكثر فعالية ضد التضخم لحاملي الدرهم

- 7. المضاربة المدعومة بالذهب — حماية من التضخم مع دخل ربع سنوي

- 8. بناء محفظة محمية من التضخم في 2026 — إطار عملي

- 9. الأسئلة الشائعة (FAQ)

- 10. كيف تبدأ

1. كيف يختلف تأثير التضخم على المستثمرين في الإمارات

يُعرّف التضخم عادةً بأنه الارتفاع العام في أسعار السلع والخدمات بمرور الوقت. ولكن بالنسبة للمستثمرين في الإمارات، هناك قناة تضخم ثانية فريدة من الناحية الهيكلية للأصول المقومة بالدرهم: تآكل العملة عبر الارتباط بالدولار.

يواجه المستثمرون العالميون الذين يمتلكون اليورو، أو الجنيه الإسترليني، التضخم عبر قناة واحدة: القوة الشرائية المحلية لعملتهم. بينما يواجه مستثمرو الإمارات التضخم من خلال قناتين في وقت واحد:

- القناة 1 — التضخم المحلي: الارتفاع العام في أسعار السلع والخدمات داخل الإمارات، والذي قيس رسمياً بين 2-4% في السنوات الأخيرة.

- القناة 2 — تآكل القوة الشرائية للدولار: عندما يضعف الدولار الأمريكي مقابل العملات العالمية الرئيسية، يضعف الدرهم معه — تلقائياً، دون الحاجة لأي قرار سياسي من البنك المركزي الإماراتي. كل استيراد، وكل معاملة دولية، وكل أصل عالمي يُسعر بغير الدولار يصبح أكثر تكلفة لحاملي الدرهم.

معظم نصائح الحماية من التضخم المكتوبة للجماهير العالمية تعالج القناة 1 فقط. أما بالنسبة لمستثمري الإمارات، غالباً ما تكون القناة 2 هي القوة الأكبر والأكثر تدميراً — وتتطلب نوعاً محدداً من التحوط لا توفره الاستراتيجيات التقليدية للحماية من التضخم.

2. ارتباط الدرهم بالدولار — مضاعف التضخم الذي لا يتحدث عنه أحد

تم ربط الدرهم الإماراتي بالدولار الأمريكي عند 3.6725 درهم للدولار منذ عام 1997. يوفر هذا الارتباط مزايا حقيقية: استقرار سعر الصرف، القدرة على التنبؤ للشركات العاملة عبر الحدود، والتوافق مع العملة الاحتياطية المهيمنة في العالم.

ولكنه يخلق أيضاً انكشافاً مباشراً غير موجود في البلدان ذات العملات العائمة. عندما يضعف الدولار الأمريكي، يضعف الدرهم معه — مقابل اليورو، والجنيه الإسترليني، والين الياباني، وكل العملات الرئيسية الأخرى غير المرتبطة بالدولار.

ما حدث في عام 2025

انخفض الدولار الأمريكي بنحو 10% في عام 2025 مقابل سلة من العملات الرئيسية — وهو أحد أكبر تراجعاته السنوية في التاريخ الحديث. هذا يعني:

- المستثمر الإماراتي الذي كان لديه 1,000,000 درهم في حساب توفير في بداية عام 2025، أصبحت قدرته الشرائية أقل بنسبة 10% تقريباً للسلع المسعرة باليورو، أو الأصول المقومة بالجنيه، أو الخدمات الدولية بحلول نهاية العام.

- أصبحت العقارات الأوروبية، والرسوم المدرسية الدولية، والسفر للخارج، والسلع الفاخرة المستوردة أكثر تكلفة بنسبة 10% بالدرهم.

- أي استثمار عالمي مسعر بغير الدولار حقق عوائد أعلى بالدرهم المعادل — وهو عكس التآكل.

لماذا يهم هذا حتى لو لم "تغادر دبي أبداً"

من المفاهيم الخاطئة الشائعة أن ارتباط الدرهم بالدولار لا يهم إلا للمستثمرين الذين يسافرون بكثرة أو يمتلكون أصولاً أجنبية. هذا غير صحيح. حتى المستثمر الذي يعيش بالكامل في الإمارات وينفق بالدرهم فقط، يتعرض لتأثير الارتباط من خلال:

- السلع المستوردة (الإلكترونيات، الأغذية، الملابس، السيارات) المسعرة بالعملات الأجنبية.

- تكاليف التعليم إذا أرسل أبناءه إلى جامعات دولية في الخارج.

- تكاليف الرعاية الصحية إذا سعى لعلاج متخصص خارج الإمارات.

- تخطيط التقاعد، حيث يخطط العديد من المغتربين في الإمارات للتقاعد في بلدانهم الأصلية.

- التنويع الاستثماري العالمي — أي أصل غير مقوم بالدرهم يصبح أرخص أو أغلى نسبياً مع تحرك الدولار.

الضريبة الصامتة لارتباط الدرهم

المستثمر في دبي الذي كان يمتلك 1,000,000 درهم في حساب توفير تقليدي يكسب 2% في عام 2025، حصل على 20,000 درهم كفائدة اسمية.

ولكن إذا ضعف الدولار بنسبة 10% من حيث القوة الشرائية العالمية الحقيقية، فإن العائد الحقيقي الصافي كان سلبياً بشدة — "كسب" المستثمر 20,000 درهم كفائدة بينما فقد ما يقرب من 100,000 درهم في القوة الشرائية العالمية الحقيقية.

هذه الخسارة لا تظهر في أي كشف حساب بنكي. إنها غير مرئية من الناحية الاسمية. ولكنها حقيقية تماماً من حيث ما يمكن أن يشتريه هذا المليون درهم الآن مقارنة بما كان عليه قبل اثني عشر شهراً.

3. فخ الودائع الثابتة — عندما يصبح "الآمن" عائداً حقيقياً سلبياً

بالنسبة لمعظم التاريخ المالي للإمارات، كانت الودائع الثابتة المصرفية استجابة معقولة لمشكلة التضخم. عندما كانت أسعار الفائدة على الودائع الثابتة في الإمارات تتراوح بين 5-7%، كان العائد الاسمي يتجاوز بشكل مريح معدلات التضخم المحلي، ولم يكن ارتباط الدرهم بالدولار يسبب تآكلاً كبيراً في القوة الشرائية.

لقد غيّر عامي 2025 و 2026 هذه المعادلة في كلا الاتجاهين في وقت واحد.

انخفاض أسعار الودائع الثابتة

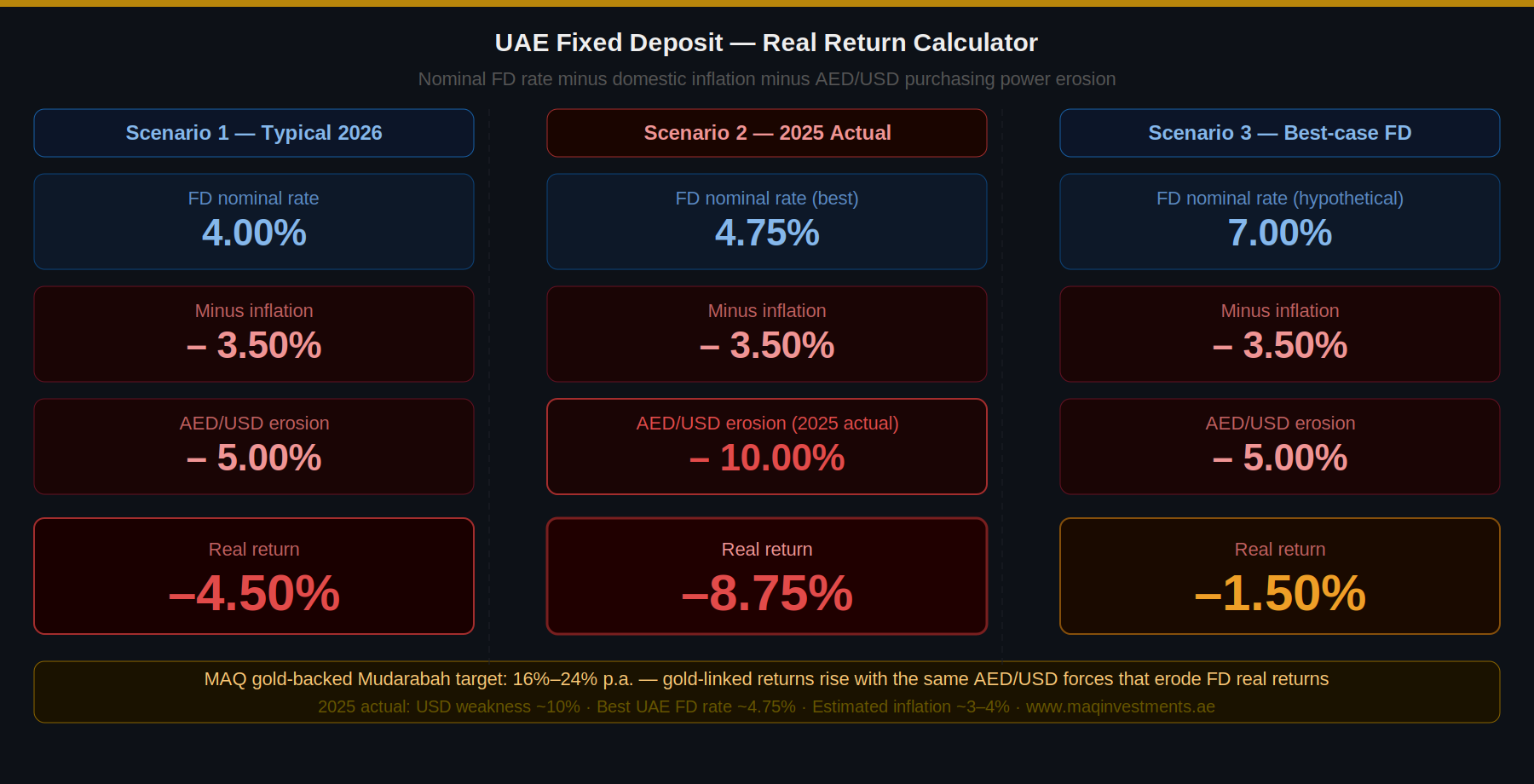

يتبع البنك المركزي الإماراتي سياسة أسعار الفائدة للاحتياطي الفيدرالي الأمريكي كنتيجة هيكلية لارتباط الدرهم بالدولار. ومع بدء الاحتياطي الفيدرالي في خفض أسعار الفائدة في عام 2024 واستمراره في عام 2025، اتبعت أسعار الودائع الثابتة في بنوك الإمارات ذلك تلقائياً. أفضل أسعار الودائع الثابتة المتاحة في الإمارات اعتباراً من مايو 2026 تقع عند 2.55%-4.75% سنوياً — وهو انخفاض مادي من 4.75%+ الذي كان متاحاً في أواخر 2024.

يواجه المستثمرون الذين ثبتوا أسعار الفائدة عند 4.75% في عام 2025 مشكلة التجديد: عندما تنضج وديعتهم، يكون السعر المتاح أقل مادياً. اليقين الذي كان يمثل نقطة بيع المنتج يصبح عبئاً عندما تنخفض الأسعار بدلاً من أن ترتفع.

الضغط المزدوج

يواجه حاملو الودائع الثابتة في الإمارات في 2025-2026 ضغطاً مزدوجاً ليس له سابقة تاريخية قريبة:

- انخفاض السعر الاسمي للوديعة: من ~4.75% نحو 2.55%-4.40% مع تدفق تخفيضات أسعار الفائدة الفيدرالية إلى أسعار الإمارات.

- انخفاض القيمة الحقيقية للدولار/الدرهم: ضعف الدولار يقلل من القوة الشرائية العالمية الحقيقية لكل درهم محتفظ به، حتى عندما يُظهر الرصيد الاسمي الفائدة المعلنة.

- تجاوز التضخم لسعر الوديعة: عندما يتحد ارتفاع الأسعار المحلية مع ارتفاع أسعار السلع المستوردة (من ضعف الدرهم/الدولار)، فإن العائد الحقيقي على وديعة ثابتة بنسبة 3% يمكن أن يكون سلبياً بشكل كبير.

حساب العائد الحقيقي لمستثمر الوديعة الثابتة (مثال 2025)

سعر الوديعة الثابتة الاسمي: 4.00% سنوياً.

ناقص تقدير التضخم المحلي: 3.50%

ناقص تآكل القوة الشرائية للدرهم بسبب ضعف الدولار: ~10% (رقم سنوي لعام 2025)

العائد الحقيقي: سلبي بشدة

يوضح هذا الحساب لماذا كان المستثمرون المتمرسون في دبي — الذين يفهمون الارتباط — يعيدون توازنهم نحو الأصول التي تستجيب بشكل إيجابي لنفس الظروف الكلية التي تؤدي إلى تآكل العوائد الحقيقية للودائع الثابتة.

4. ما تُظهره بيانات 2025 فعلياً

تصبح الحجة المجردة للحماية من التضخم ملموسة عندما تنظر إلى ما حدث فعلياً للأصول ذات الصلة بالإمارات في عام 2025:

| ملف المستثمر | رأس المال الأولي (درهم) | القوة الشرائية الحقيقية المفقودة (تقدير 2025) | ماذا يمثل ذلك |

|---|---|---|---|

| مدخرات نقدية بالدرهم | 500,000 | 50,000+ درهم | رسوم مدرسة نموذجية في دبي لمدة عام، ضاعت بصمت دون أي حدث في السوق |

| وديعة ثابتة بالدرهم بـ 4% | 1,000,000 | 60,000+ درهم خسارة صافية | فائدة اسمية 40,000 درهم ناقص تآكل القوة الشرائية ~10% = خسارة صافية حقيقية |

| مضاربة مدعومة بالذهب | 500,000 | محفوظة — ارتفع الذهب ~65% | عوض دعم الذهب تآكل الدرهم/الدولار؛ وأضافت المضاربة دخلاً ربع سنوي |

| ذهب مادي | 500,000 | محفوظة | عوض عائد الذهب ~65% ضعف الدولار. تم الحفاظ على رأس المال ونما بشكل حقيقي. |

البيانات تثبت الحالة

في عام 2025، أنتج كل منتج تقليدي "آمن" — حسابات التوفير، والودائع الثابتة، وحتى حسابات الأرباح الإسلامية — عوائد حقيقية سلبية للمستثمرين في الإمارات عندما تم أخذ تآكل الدرهم/الدولار في الاعتبار بشكل صحيح.

في غضون ذلك، حقق الذهب عوائد بلغت حوالي 65% — وهو أقوى أداء سنوي مسجل — على وجه التحديد لأن نفس الظروف الكلية (ضعف الدولار + توقعات التضخم + عدم اليقين الجيوسياسي) التي أدت إلى تآكل القيمة الحقيقية للودائع الثابتة، دفعت أسعار الذهب إلى الارتفاع.

هذه ليست صدفة. إنها العلاقة الهيكلية بين الذهب وضعف الدولار التي تجعل الذهب أداة التحوط الطبيعية من التضخم للمستثمرين المقومين بالدرهم.

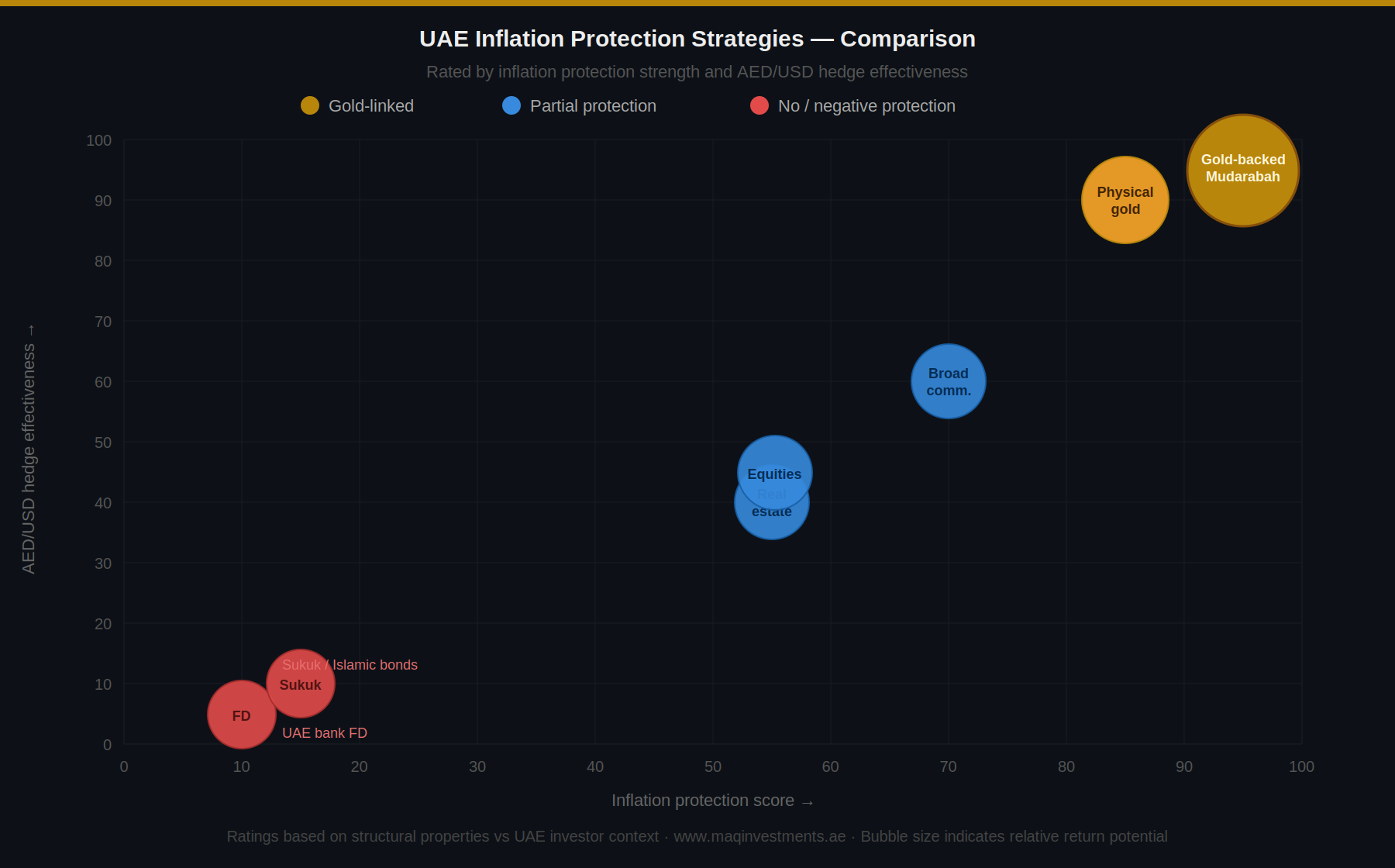

5. استراتيجيات الحماية من التضخم — مقارنة شاملة لمستثمري الإمارات

لا تعمل جميع استراتيجيات الحماية من التضخم بشكل متساوٍ للمستثمرين الذين يمتلكون رأس مال مقوم بالدرهم. يتطلب ارتباط الدرهم بالدولار أن تعالج الاستراتيجية الفعالة كلاً من التضخم المحلي وتدهور العملة — وليس أحدهما فقط. يقارن الجدول التالي الخيارات الرئيسية المتاحة لمستثمري الإمارات في عام 2026:

| الاستراتيجية | الحماية من التضخم | تحوط الدرهم/الدولار | كيف تعمل في سياق الإمارات |

|---|---|---|---|

| الذهب المادي | قوية | مباشر — يرتفع الذهب مع انخفاض الدولار | يتم تسعير الذهب بالدولار عالمياً. عندما يضعف الدولار، ترتفع أسعار الذهب تلقائياً. |

| مضاربة مدعومة بالذهب | قوية + طبقة دخل | مباشر — مثل الذهب المادي | كل حماية الذهب، بالإضافة إلى توزيعات أرباح ربع سنوية من عمليات الذهب تستهدف 16%-24% سنوياً. |

| عقارات الإمارات | معتدلة | جزئي — قد يتأخر دخل الإيجار | لا تتبع قيم العقارات التضخم بدقة دائماً. الدخل الإيجاري مقوم بالدرهم ولذلك فهو معرض لنفس مشكلة ارتباط الدولار. |

| وديعة بنكية / مدخرات | لا يوجد — عائد حقيقي سلبي | لا يوجد — يضخم تآكل الدرهم | عندما يضعف الدولار ويفوق التضخم معدل الوديعة الثابتة، تتقلص القيمة الحقيقية للوديعة. |

| الأسهم (محلية/عالمية) | معتدلة | جزئي — يعتمد على القطاع | يمكن للأسهم الجيدة في قطاعات السلع أن تتفوق على التضخم، لكن تقلبات الأسهم عالية خلال دورات التضخم. |

| السلع (الواسعة) | قوية | معتدل | تتبع أسعار السلع التضخم بشكل عام، لكن الاستثمار المباشر في السلع يتطلب بنية تحتية كبيرة. |

| الصكوك / السندات الإسلامية | منخفضة | لا يوجد | عوائد الصكوك ثابتة أو شبه ثابتة، وتتدهور العوائد الحقيقية فيها تماماً كما هو الحال في الودائع الثابتة في بيئة التضخم المرتفع. |

6. لماذا يعتبر الذهب التحوط الأكثر فعالية ضد التضخم لحاملي الدرهم

سمعة الذهب كتحوط ضد التضخم راسخة عالمياً. ولكن بالنسبة للمستثمرين المقومين بالدرهم تحديداً، يتمتع الذهب بميزة هيكلية إضافية تجعله مناسباً بشكل فريد: فهو مسعر بالدولار الأمريكي.

الآلية: يرتفع الذهب عندما ينخفض الدولار

يُقوّم الذهب ويُتداول بالدولار الأمريكي عالمياً. عندما يضعف الدولار الأمريكي — كما حدث بنسبة 10% تقريباً في عام 2025 — يميل سعر الذهب بالدولار إلى الارتفاع للتعويض، مما يعكس انخفاض القوة الشرائية للعملة المستخدمة لتسعيره. بالنسبة للمستثمر الإماراتي الذي ترتبط عملته بالدولار، يخلق هذا تحوطاً مباشراً وتلقائياً:

- يضعف الدولار ← يضعف الدرهم معه (آلية الارتباط)

- يضعف الدولار ← يرتفع سعر الذهب بالدولار (آلية التحوط من التضخم/الدولار)

- النتيجة: ترتفع قيمة حيازة المستثمر المدعومة بالذهب بقيمة الدرهم، مما يعوض فقدان القوة الشرائية الحقيقية بسبب ضعف الدولار.

هذه ليست استراتيجية تتطلب إدارة نشطة أو توقيت السوق. إنها علاقة هيكلية مبنية على كيفية تسعير الذهب عالمياً وكيفية ارتباط الدرهم. المستثمر الإماراتي الذي يحتفظ بالذهب يتم التحوط له تلقائياً ضد نوع التآكل المحدد في القوة الشرائية الذي يخلقه الارتباط.

الميزة الهيكلية لدبي

تجاوزت دولة الإمارات المملكة المتحدة في عام 2025 لتصبح ثاني أكبر مركز لتداول الذهب في العالم، حيث تجاوزت تجارة الذهب في الإمارات 120 مليار دولار أمريكي — بنمو يزيد عن 36% على أساس سنوي. تدير الإمارات الآن حوالي 15% من جميع تجارة الذهب العالمية. وهذا يعني أن مستثمري الذهب في دبي يصلون إلى هوامش أضيق، وتسويات أسرع، وبنية تحتية لخزائن DMCC، وضريبة أرباح رأسمالية صفرية على الذهب الاستثماري، وبيئة تنظيمية مبنية خصيصاً حول الذهب كأصل مالي أساسي.

الذهب في 2025 — الدليل

حقق الذهب عوائد بلغت حوالي 65% في عام 2025 — وهو أقوى أداء سنوي مسجل له. كانت الدوافع هي بالتحديد الظروف التي واجهها مستثمرو الإمارات: ضعف الدولار، توقعات التضخم، وعدم اليقين الجيوسياسي. لم يحتفظ الذهب بقيمته في عام 2025 فحسب — بل تفوق بشكل كبير على كل منتج ادخاري تقليدي بالدرهم.

7. المضاربة المدعومة بالذهب — حماية من التضخم مع دخل ربع سنوي

يعالج الذهب المادي مشكلة الحماية من التضخم بشكل فعال. لكن الاحتفاظ بالذهب المادي لا ينتج أي دخل — إنه ببساطة يحافظ على رأس المال ضد تآكل العملة والتضخم. للمستثمرين الذين يريدون كلاً من الحماية من التضخم والعائد الفصلي المجدي، يوفر هيكل الاستثمار المضاربة المدعوم بالذهب كلتا الوظيفتين من تخصيص واحد.

الطبقتان

- الطبقة 1 — الحماية من التضخم (الحفظ): 100% من رأس مال المستثمر مدعوم بذهب مخصص مادياً. يتم دمج نفس التحوط الهيكلي الذي يجعل الذهب فعالاً ضد تآكل الدرهم/الدولار مباشرة في الاستثمار.

- الطبقة 2 — الدخل ربع السنوي (الإنشاء): يولد هيكل مشاركة أرباح المضاربة عوائد من عمليات إنتاج الذهب وتداوله، باستهداف 4%-6% في الربع (16%-24% سنوياً).

الامتثال الشرعي — الحماية من التضخم بالطريقة الحلال

الشاغل الشائع للمستثمرين المسلمين هو ما إذا كان التحوط ضد التضخم الذي ينتج عوائد يمكن أن يكون متوافقاً مع الشريعة الإسلامية بصدق. تلبي المضاربة المدعومة بالذهب هذا المطلب. تأتي العوائد من النشاط الاقتصادي الحقيقي، وليس من الفائدة. لا يوجد ربا ولا غرر، وتقوم هيئة رقابة شرعية باعتماد الهيكل.

8. بناء محفظة محمية من التضخم في 2026 — إطار عملي

استخدم هذا الإطار المكون من خمس خطوات لتقييم وتحسين الحماية من التضخم لمحفظتك:

- الخطوة 1 — تدقيق انكشاف الدولار/الدرهم: احسب مقدار رأس مالك المستثمر الموجود حالياً في النقد بالدرهم أو الودائع الثابتة. هذا هو الجزء الأكثر عرضة لضعف الدولار.

- الخطوة 2 — حساب العائد الحقيقي للوديعة الثابتة بصدق: خذ المعدل الاسمي (مثلاً 4%)، واطرح تقديرك للتضخم المحلي (2-4%)، ثم اطرح التآكل السنوي للدرهم/الدولار. إذا كانت النتيجة سلبية، فإن منتجك ينتج عائداً حقيقياً سلبياً.

- الخطوة 3 — تحديد هدف التحوط: حدد النسبة المئوية من محفظتك التي تريد حمايتها من تآكل الدرهم/الدولار تحديداً.

- الخطوة 4 — اختيار أداة الحماية من التضخم: إذا كنت تريد الحماية السلبية فقط، فإن الذهب المادي يعالج التحوط. إذا كنت تريد الحماية بالإضافة إلى الدخل، فإن المضاربة المدعومة بالذهب تضيف طبقة الدخل.

- الخطوة 5 — المراجعة السنوية: قم بمراجعة تخصيص الحماية من التضخم كل عام مع تغير معدلات التضخم وأسعار الفائدة.

9. الأسئلة الشائعة (FAQ)

س: كيف يؤثر التضخم على المستثمرين في الإمارات؟

يواجه المستثمرون في الإمارات قناتين متزامنتين للتضخم: التضخم المحلي للأسعار (عادة 2-4% سنوياً) وتآكل العملة عبر ارتباط الدرهم بالدولار. ولأن الدرهم ثابت مقابل الدولار، فإن أي فترة من ضعف الدولار تقلل تلقائياً من القوة الشرائية العالمية الحقيقية لكل حيازة مقومة بالدرهم.

س: ما هو أفضل تحوط ضد التضخم لمستثمري الإمارات في 2026؟

للمستثمرين المقومين بالدرهم، يعتبر الذهب أداة التحوط الهيكلية الأكثر فعالية لأنه مسعر بالدولار الأمريكي. للمستثمرين الذين يريدون الحماية جنباً إلى جنب مع الدخل الربع سنوي، تضيف المضاربة المدعومة بالذهب عائداً مستهدفاً بنسبة 16%-24% سنوياً فوق نفس قاعدة الحفظ.

س: هل يسبب ارتباط الدرهم التضخم لمستثمري الإمارات؟

لا يسبب ارتباط الدرهم التضخم المحلي بشكل مباشر، لكنه يضخم تأثير ضعف الدولار الأمريكي على القوة الشرائية للمستثمر في الإمارات.

س: هل تعتبر الودائع الثابتة في بنوك الإمارات تحوطاً جيداً ضد التضخم؟

لا. لا توفر الودائع الثابتة في الإمارات أي حماية ضد تآكل ارتباط الدرهم بالدولار، وهي تفشل حالياً في اختبار العائد الحقيقي.

س: هل يعتبر الذهب استثماراً جيداً في الإمارات للحماية من التضخم؟

نعم، وبشكل هيكلي يجعله أكثر فعالية لمستثمري الإمارات منه للمستثمرين في معظم البلدان الأخرى بسبب الارتباط، بالإضافة إلى المزايا الضريبية للذهب في الإمارات.

س: ما هو الفرق بين الحماية من التضخم والعائد الحقيقي في الاستثمار الإماراتي؟

الحماية من التضخم تعني الحفاظ على القوة الشرائية، بينما العائد الحقيقي يعني نمو القوة الشرائية. المضاربة المدعومة بالذهب توفر كلاهما.

10. كيف تبدأ

إذا كانت محفظتك الحالية مثقلة بالنقد بالدرهم أو الودائع الثابتة، فمن المحتمل أنك تحتفظ بمخاطر تضخم وعملة غير مدروسة كانت تؤدي إلى تآكل القيمة الحقيقية خلال عام 2025 وفي عام 2026.

- الخطوة 1: قم بزيارة www.maqinvestments.ae لمراجعة نموذج ماق للاستثمارات المدعوم بالذهب.

- الخطوة 2: راجع إطار الامتثال الشرعي — بما في ذلك تخصيص الذهب المادي، وهيكل مشاركة أرباح المضاربة.

- الخطوة 3: احجز استشارة خاصة مجانية لمناقشة ما يمكن أن يضيفه تخصيص مدعوم بالذهب إلى محفظتك.

احمِ رأس مالك ضد التضخم وتآكل الدرهم

دعم بالذهب المادي · عائد مستهدف 16%–24% · توزيعات ربع سنوية · معتمد شرعياً · مقرنا في دبي

احجز استشارة مجانية │ www.maqinvestments.ae

مبنى الحكمة، بورسعيد، ديرة، دبي، الإمارات · رخصة تجارية رقم 1173765

خاتمة

الحماية من التضخم للمستثمرين في الإمارات في عام 2026 ليست مثل الحماية من التضخم للمستثمرين في أي مكان آخر. يخلق ارتباط الدرهم بالدولار قناة محددة وغير مقدرة لتآكل القوة الشرائية — وهي تعمل تلقائياً. يعالج الذهب — وتحديداً استثمار المضاربة المدعوم بالذهب — هذه المشكلة هيكلياً. تحدث مع فريقنا لمعرفة كيف يمكن أن يحمي التخصيص المدعوم بالذهب ثروتك في 2026.