إذا كنت قد نظرت يوماً إلى استثمار حلال وتساءلت — 'أنا أفهم مفهوم تقاسم الأرباح، ولكن كيف يُترجم ذلك فعلياً إلى دفعة تصل إلى حسابي كل ربع سنة؟' — فإن هذا المقال مخصص لك.

العوائد ربع السنوية في التمويل الإسلامي ليست كمدفوعات الفائدة ربع السنوية. إنها لا تعمل مثل عوائد الودائع الثابتة. الآلية مختلفة، والهيكل القانوني مختلف، والعلاقة بين المستثمر والمدير مبنية على النتائج المشتركة — وليس على معدل مضمون مطبوع في العقد.

يشرح هذا الدليل بالتحديد كيف تتم هيكلة العوائد ربع السنوية الحلال، وكيف يتم حساب توزيعات الأرباح في ماق للاستثمارات، وما هي نطاقات العوائد التي يمكن للمستثمرين توقعها بشكل واقعي، وكيف يمكنك التحقق من أن أي عائد ربع سنوي تتلقاه متوافق تماماً مع الشريعة الإسلامية.

جدول المحتويات

- 1. ما هي العوائد ربع السنوية في التمويل الإسلامي؟

- 2. الفرق بين العوائد الحلال والفائدة

- 3. كيف تدفع المضاربة نموذج العائد ربع السنوي

- 4. المراحل الأربع لدورة العائد ربع السنوي

- 5. ما هي العوائد التي يمكنك توقعها؟ (مع أمثلة حقيقية)

- 6. العوائد المتوقعة عبر مبالغ استثمارية مختلفة

- 7. عوائد ماق الحلال مقابل الوديعة الثابتة المصرفية — مقارنة شاملة

- 8. ماذا يجب أن يتضمن تقريرك ربع السنوي؟

- 9. كيف تتحقق من أن عوائدك حلال حقاً

- 10. كيف تهيكل ماق للاستثمارات التوزيعات ربع السنوية

- 11. الأسئلة الشائعة (FAQ)

- 12. كيف تبدأ مع ماق للاستثمارات

1. ما هي العوائد ربع السنوية في التمويل الإسلامي؟

العائد ربع السنوي في التمويل الإسلامي هو توزيع للأرباح يُدفع للمستثمر كل ثلاثة أشهر — ولكنه ليس فائدة. كلمة 'ربع سنوي' تصف التوقيت. كلمة 'عائد' تصف ماهيته: حصتك من الربح الفعلي الذي حققه النشاط التجاري الذي استُثمر فيه رأس مالك.

هذا تمييز حاسم. في الاستثمار التقليدي، غالباً ما تكون الدفعة ربع السنوية معدلاً ثابتاً متفقاً عليه مسبقاً — تصلك بغض النظر عما إذا كان العمل الأساسي قد أدى بشكل جيد أم سيئ. الدفعة منفصلة تماماً عن النتيجة.

في التمويل الإسلامي، يرتبط العائد ربع السنوي دائماً بنتيجة حقيقية. إذا حقق العمل ربحاً، يتم حساب عائدك من ذلك الربح. إذا كان الأداء قوياً، يكون عائدك أعلى. وإذا كان الربع أضعف، ينعكس ذلك على عائدك. يتشارك كل من المستثمر والمدير في النتيجة — وهو أساس نموذج الشراكة الإسلامية.

المبدأ الأساسي في التمويل الإسلامي، يجب أن يتم خلق الثروة من خلال نشاط اقتصادي حقيقي. يمثل العائد ربع السنوي الحلال حصتك من نتيجة أعمال فعلية — وليس دفعة مضمونة تُصنع بشكل مستقل عن الأداء. هذا ما يفصله عن الفائدة.

2. الفرق بين العوائد الحلال والفائدة

المفهوم الخاطئ الأكثر شيوعاً بين المستثمرين الجدد في التمويل الإسلامي هو أن 'العائد ربع السنوي' هو ببساطة فائدة باسم مختلف. هذا غير صحيح. وإليك السبب.

اقرأ أيضاً: ما هو الاستثمار المتوافق مع الشريعة الإسلامية؟

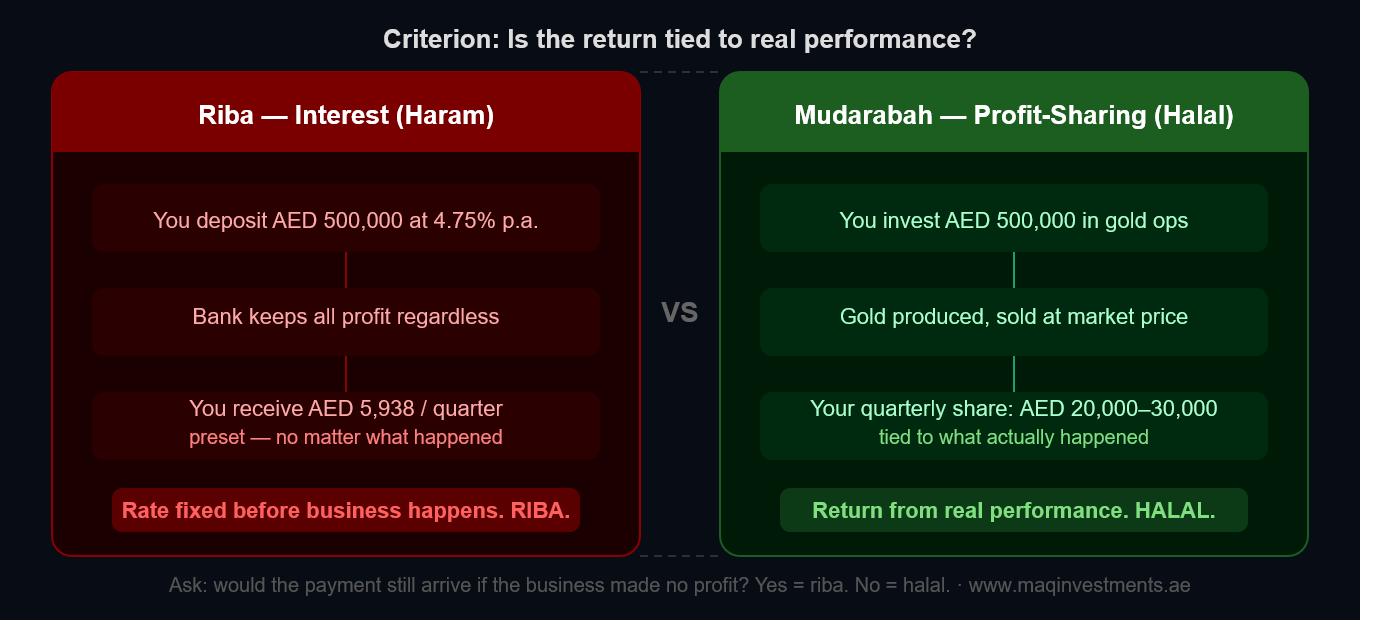

كيف تعمل الفائدة التقليدية عندما تودع أموالك في وديعة ثابتة تقليدية، يَعِدك البنك بنسبة مئوية محددة — لنقل 4% سنوياً — تُدفع كل ربع سنة. تتلقى دفعتك كل ثلاثة أشهر سواء حقق البنك ربعاً جيداً أم لا. تم تحديد العائد قبل بدء الفترة. نتيجتك مضمونة؛ أما نتيجتهم فلا. هذا هو الربا — المحرم شرعاً لأنه ينقل كل المخاطر إلى طرف واحد بينما يحمي الطرف الآخر.

كيف يعمل تقاسم الأرباح الحلال عندما تستثمر في هيكل استثماري مدعوم بالذهب ومتوافق مع الشريعة في ماق للاستثمارات، يتم توظيف رأس مالك في عمليات إنتاج وتجارة الذهب. في كل ربع سنة، يتم حساب الأداء الفعلي لتلك العمليات — الإيرادات من مبيعات الذهب مطروحاً منها التكاليف التشغيلية تساوي الربح المتاح للتوزيع.

تأتي دفعتك ربع السنوية من هذا الرقم الحقيقي، وليس من رقم محدد مسبقاً. إذا كان أداء عمليات الذهب جيداً في ذلك الربع، فإن عائدك يكون في الحد الأعلى من النطاق المتوقع. وإذا كان الربع أضعف، ينعكس ذلك على عائدك. أنت وماق تتشاركان في نتيجة العمل الفعلي — وهذا بالتحديد ما يجعله حلالاً.

الاختبار الأبسط اسأل: 'هل ستظل هذه الدفعة ربع السنوية تصل إذا لم يحقق العمل أي ربح؟'

- إذا كانت الإجابة نعم — فهذه فائدة. هذا ربا. بغض النظر عن اسمها.

- إذا كانت الإجابة لا — فالعائد مرتبط بالأداء الحقيقي. هذا هو النموذج الحلال.

3. كيف تدفع المضاربة نموذج العائد ربع السنوي

المضاربة هي عقد الشراكة الإسلامي الذي يدعم هيكل العوائد ربع السنوية في ماق للاستثمارات. فهمها هو المفتاح لفهم من أين تأتي عوائدك.

الطرفان

- رب المال — مقدم رأس المال. أنت، المستثمر. تساهم بالأموال وتشارك في النتائج.

- المضارب — المدير. ماق للاستثمارات. نحن نقدم الخبرة، والبنية التحتية التشغيلية، والإدارة النشطة لأصول الذهب.

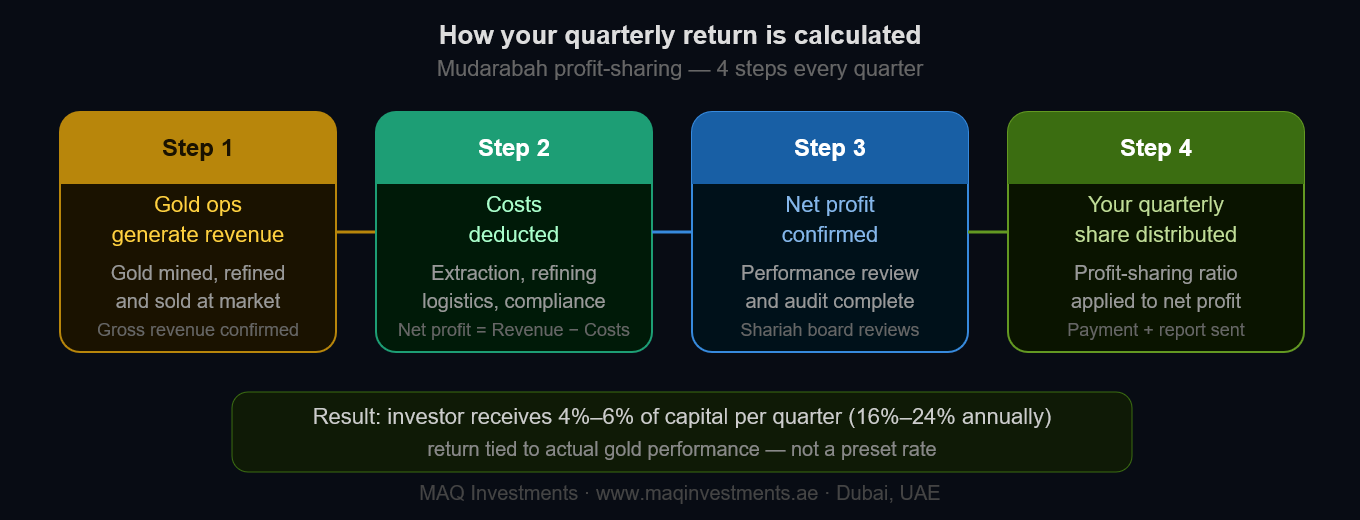

كيف يتم حساب العائد ربع السنوي يتم إبرام اتفاقية تقاسم الأرباح قبل بدء الاستثمار. ثم تستمر عمليات الذهب طوال الربع. في نهاية كل فترة ثلاثة أشهر:

- الخطوة 1: يتم تأكيد إيرادات إنتاج وتجارة الذهب للربع.

- الخطوة 2: تُخصم جميع التكاليف التشغيلية — الاستخراج، والتكرير، والخدمات اللوجستية، والامتثال.

- الخطوة 3: يتم التحقق من صافي الربح من خلال عملية المراجعة ربع السنوية.

- الخطوة 4: تُطبق نسبة تقاسم الأرباح المتفق عليها، ويتم حساب وتوزيع حصة المستثمر.

ماذا يحدث في حالة الخسارة؟ في المضاربة الحقيقية، يعني الربع الخاسر عدم وجود توزيعات للمستثمر. يمتص المستثمر التأثير المالي بما يتناسب مع رأس ماله؛ ويخسر المدير وقته وجهده. أي منتج يضمن دفعة ربع سنوية بغض النظر عن الأداء هو يدفع فائدة — وليس تقاسم أرباح — بغض النظر عن المصطلحات المستخدمة.

التزام ماق للاستثمارات بالشريعة تتم مراجعة جميع الهياكل الاستثمارية في ماق للاستثمارات واعتمادها من قبل هيئة رقابة شرعية مؤهلة. يتم توثيق إطار تقاسم الأرباح بالكامل قبل الالتزام بأي رأس مال. العوائد مرتبطة بأداء الذهب الموثق — ولا يتم تحديدها مسبقاً أبداً. راجع إطار التوافق مع الشريعة لدينا

4. المراحل الأربع لدورة العائد ربع السنوي

إليك ما يحدث فعلياً خلال كل ربع في نموذج ماق للاستثمارات — من لحظة بدء عمل رأس مالك إلى لحظة وصول توزيعاتك:

| المرحلة | الربع الأول (يناير–مارس) | الربع الثاني (أبريل–يونيو) | الربع الثالث (يوليو–سبتمبر) | الربع الرابع (أكتوبر–ديسمبر) |

|---|---|---|---|---|

| رأس المال في العمل | نشر رأس المال في عمليات إنتاج وتجارة الذهب | استمرار العمليات — إنتاج الذهب وبيعه | استمرار العمليات — إنتاج الذهب وبيعه | الدورة التشغيلية النهائية للعام |

| تتبع الأداء | تسجيل أحجام الإنتاج، وسعر الذهب، والتكاليف | بدء التدقيق ربع السنوي — الإيرادات مقابل التكاليف | المراجعة نصف السنوية مقابل التوقعات | بدء التدقيق السنوي — وضع اللمسات الأخيرة على الأرقام |

| حساب الربح | ليس بعد — الربع لا يزال جارياً | تأكيد صافي الربح بعد التدقيق | تأكيد صافي الربح بعد التدقيق | اكتمال التسوية السنوية |

| دفع التوزيعات | لا توجد توزيعات — الربع قيد التنفيذ | توزيع حصة أرباح الربع الثاني | توزيع حصة أرباح الربع الثالث | توزيع الربع الرابع + التسوية السنوية |

لماذا لا توجد توزيعات في الربع الأول في نموذج ماق، الربع الأول هو مرحلة نشر رأس المال — يتم تخصيص أموالك لعمليات الذهب النشطة. تبدأ التوزيعات من الربع الثاني فصاعداً بمجرد حساب وتدقيق الربع الأول من الربح التشغيلي الموثق. هذا هو المعيار للاستثمار الحقيقي المدعوم بالأصول. يجب التدقيق بعناية في أي منتج يعد بعائد في الأسابيع الأولى بعد نشر رأس المال.

5. ما هي العوائد التي يمكنك توقعها؟ (مع أمثلة حقيقية)

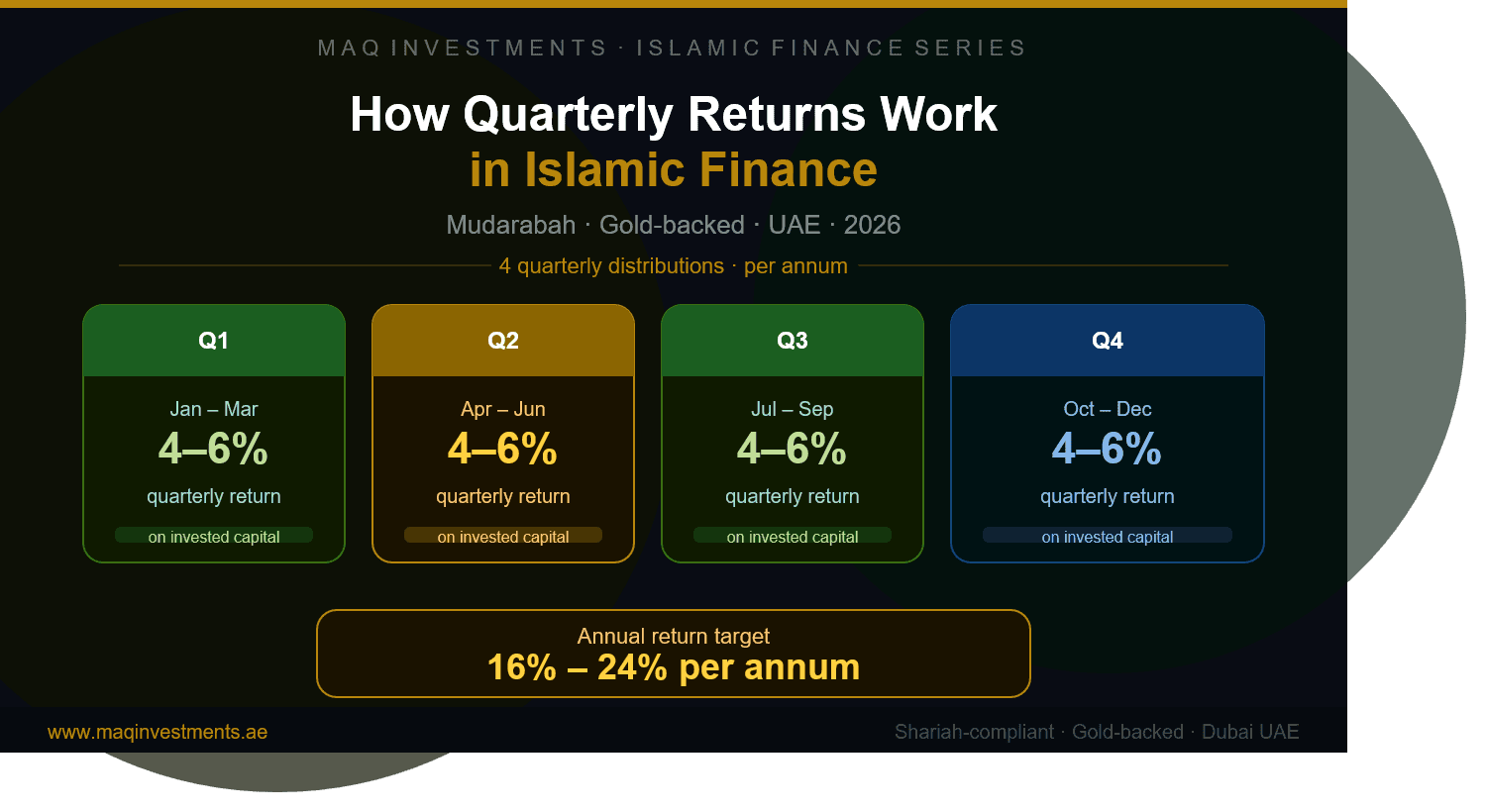

تستهدف ماق للاستثمارات نطاق عائد سنوي يتراوح بين 16% إلى 24% للمستثمرين، يُوزع بشكل ربع سنوي. هذا يعني أن المستثمرين يتلقون بين 4% و 6% من رأس مالهم المستثمر كل ربع سنة، بناءً على أداء سوق الذهب والنتائج التشغيلية خلال تلك الفترة.

هيكل عوائد ماق للاستثمارات

- الهدف السنوي للعائد: 16% كحد أدنى — 24% كحد أقصى

- التوزيع ربع السنوي: 4% كحد أدنى — 6% كحد أقصى لكل ربع

- يعتمد على: أداء إنتاج الذهب + نتائج التداول

- وتيرة التوزيع: كل ربع سنة بعد إغلاق فترة الأداء

- دعم رأس المال: 100% أصول ذهب مخصصة مادياً

هذه نطاقات مستهدفة بناءً على الأداء التشغيلي. العوائد عبارة عن تقاسم أرباح — وليست فائدة مضمونة. الأداء السابق والنطاقات المستهدفة لا تضمن النتائج المستقبلية.

يوضح الجدول التالي التوزيعات ربع السنوية والسنوية المتوقعة عند مستويات الأداء الدنيا والمتوسطة والقصوى — بناءً على استثمار بقيمة 1,000,000 درهم:

| الربع | عائد محافظ (4% ربع سنوي) | عائد متوسط (5% ربع سنوي) | عائد قوي (6% ربع سنوي) |

|---|---|---|---|

| الربع الأول | 40,000 درهم | 50,000 درهم | 60,000 درهم |

| الربع الثاني | 40,000 درهم | 50,000 درهم | 60,000 درهم |

| الربع الثالث | 40,000 درهم | 50,000 درهم | 60,000 درهم |

| الربع الرابع | 40,000 درهم | 50,000 درهم | 60,000 درهم |

| سنوي | 160,000 درهم (16%) | 200,000 درهم (20%) | 240,000 درهم (24%) |

ملاحظة هامة الأرقام أعلاه هي توقعات توضيحية بناءً على النطاق المستهدف لعوائد ماق. يتم تحديد التوزيعات ربع السنوية الفعلية من خلال الأداء التشغيلي الحقيقي في كل ربع. العوائد هي تقاسم أرباح، وليست دفعة ثابتة مضمونة. لمناقشة هيكل العائد لمبلغ الاستثمار الخاص بك، احجز استشارة خاصة مع مستشارينا: www.maqinvestments.ae/contact

6. العوائد المتوقعة عبر مبالغ استثمارية مختلفة

يتناسب التوزيع ربع السنوي طردياً مع رأس مالك المستثمر. إليك كيف يبدو النطاق المستهدف لعوائد ماق عبر أحجام الاستثمار الشائعة:

| الاستثمار | الحد الأدنى ربع السنوي | الحد الأقصى ربع السنوي | الحد الأدنى السنوي | الحد الأقصى السنوي |

|---|---|---|---|---|

| 100,000 درهم | 4,000 درهم | 6,000 درهم | 16,000 درهم | 24,000 درهم |

| 250,000 درهم | 10,000 درهم | 15,000 درهم | 40,000 درهم | 60,000 درهم |

| 500,000 درهم | 20,000 درهم | 30,000 درهم | 80,000 درهم | 120,000 درهم |

| 1,000,000 درهم | 40,000 درهم | 60,000 درهم | 160,000 درهم | 240,000 درهم |

كيف تقرأ هذا الجدول

- الحد الأدنى ربع السنوي = 4% من رأس المال المستثمر (الحد الأدنى للربع المستهدف)

- الحد الأقصى ربع السنوي = 6% من رأس المال المستثمر (ربع أداء قوي)

- الحد الأدنى السنوي = 16% من رأس المال المستثمر (نتيجة سنوية محافظة)

- الحد الأقصى السنوي = 24% من رأس المال المستثمر (نتيجة سنوية قوية)

اتصل بماق للاستثمارات لمناقشة مستوى الاستثمار المناسب لأهدافك المالية: www.maqinvestments.ae/contact

7. عوائد ماق الحلال مقابل الوديعة الثابتة المصرفية — مقارنة شاملة

عادةً ما يقارن المستثمرون في الإمارات العوائد ربع السنوية الحلال بالودائع الثابتة المصرفية. إليك مقارنة مباشرة وصادقة عبر كل بُعد رئيسي:

| الميزة | عوائد ماق ربع السنوية الحلال | الوديعة الثابتة المصرفية / الأرباح |

|---|---|---|

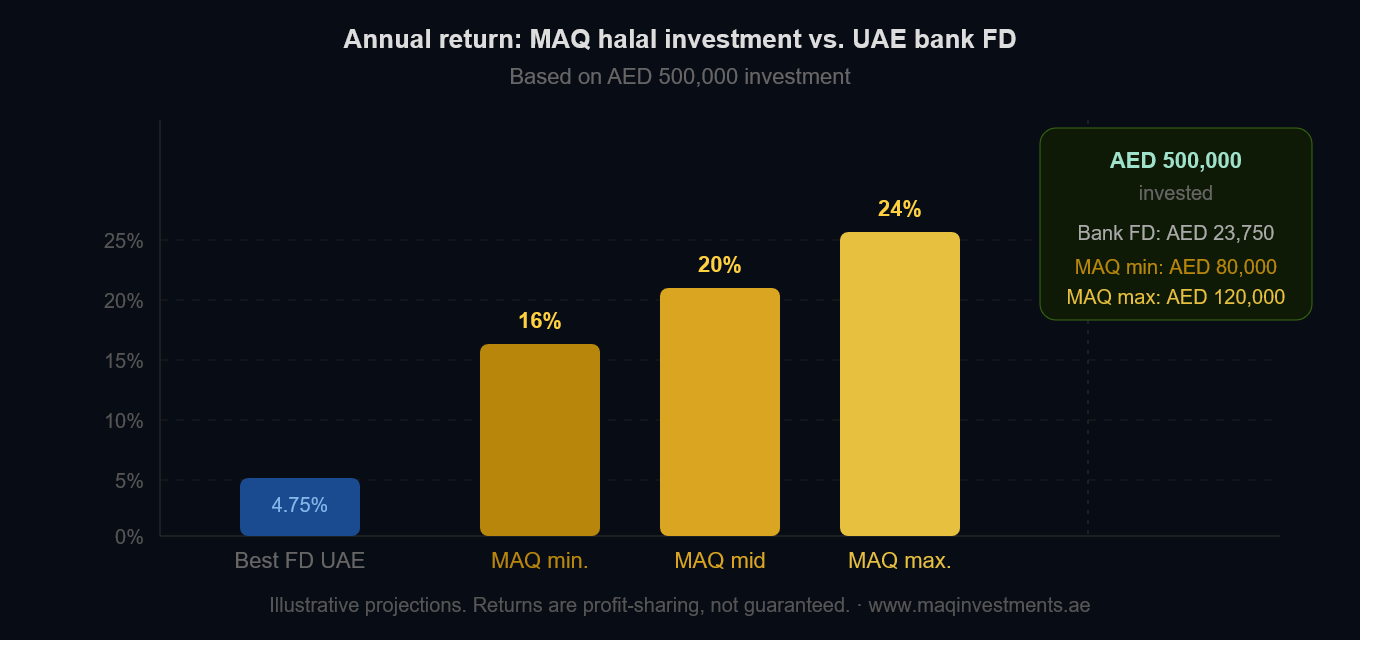

| نطاق العائد | 16%–24% سنوياً (4%–6% ربع سنوي) | 2.55%–4.75% سنوياً — محدد بمعدل معلن |

| مصدر العائد | عمليات إنتاج وتجارة الذهب | الميزانية العمومية للبنك أو أرباح الشركة |

| هيكل العائد | تقاسم أرباح من أداء الذهب الحقيقي | فائدة ثابتة أو أرباح متغيرة |

| الوضع الشرعي | حلال — لا ربا، مدعوم بأصول، معتمد شرعياً | تقليدي — فائدة (ربا) غير جائزة في الإسلام |

| حماية رأس المال | مدعوم بأصول من الذهب المادي | مدعوم بملاءة البنك أو حقوق ملكية الشركة |

| التحوط من التضخم | مرتبط بالذهب — يرتفع مع زيادة سعر الذهب | معدل ثابت — يفقد قيمته الحقيقية عندما يرتفع التضخم |

| تقاسم المخاطر | يتشارك المستثمر والمدير في النتائج | يتحمل المستثمر المخاطر؛ المقرض أو المُصدر محمي |

| الشفافية | تقارير أداء ربع سنوية مع إفصاح كامل | يُعلن السعر مقدماً؛ لا حاجة لتفاصيل تشغيلية |

اقرأ أيضاً: الاستثمار المدعوم بالذهب مقابل الودائع الثابتة

فجوة العائد بالأرقام أفضل سعر لوديعة ثابتة مصرفية في الإمارات عام 2026: حوالي 4.75% سنوياً الهدف السنوي لعوائد ماق للاستثمارات: 16% إلى 24% سنوياً

عند الحد الأدنى لهدف ماق (16%)، يربح المستثمر الذي يملك 500,000 درهم 80,000 درهم سنوياً — مقارنة بحوالي 23,750 درهم في أفضل وديعة بنكية متاحة. الفرق ليس هامشياً. إنه يعكس الاختلاف الجوهري بين منتج ادخار بسعر ثابت واستثمار حلال مرتبط بالأداء ومدعوم بالأصول.

8. ماذا يجب أن يتضمن تقريرك ربع السنوي؟

يجب أن يرافق كل توزيع ربع سنوي تتلقاه من استثمار حلال حقيقي وثائق تسمح لك بالتحقق من كيفية حساب العائد. تلقي الأموال دون تفسير يعني أنك لا تستطيع التأكد من أن العائد متوافق مع الشريعة — ولا يمكن لأي عالم يقدم لك المشورة أن يفعل ذلك أيضاً.

يجب أن يتضمن التقرير ربع السنوي الحلال الكامل:

- ملخص الأداء: إجمالي الإيرادات الناتجة عن عمليات الذهب خلال الربع.

- تفصيل التكاليف: المصاريف التشغيلية المخصومة — تكاليف الاستخراج والتكرير والخدمات اللوجستية والامتثال.

- رقم صافي الربح: الربح الفعلي المتاح للتوزيع بعد جميع الخصومات.

- مبلغ التوزيع الخاص بك: الرقم المحدد بالدرهم المدفوع لحسابك، مع عرض أساس الحساب.

- تحديث حالة الأصول: تأكيد استمرار دعم أصول الذهب المادية لرأس مالك المستثمر.

- تأكيد التوافق مع الشريعة: ملاحظة من هيئة الرقابة الشرعية تؤكد توافق عمليات وتوزيعات الربع مع المعايير الإسلامية.

التقارير ربع السنوية في ماق للاستثمارات توفر ماق للاستثمارات للمستثمرين وثائق أداء ربع سنوية كاملة تغطي جميع العناصر المذكورة أعلاه. الشفافية ليست خياراً — إنها متطلب شرعي بموجب مبدأ "لا غرر". إذا لم تتمكن من التحقق من كيفية حساب عائدك، فهذا مصدر قلق يجب معالجته قبل قبول أي توزيع.

اطلب استشارة لمراجعة شكل تقاريرنا: www.maqinvestments.ae/contact

9. كيف تتحقق من أن عوائدك حلال حقاً

مع نمو التمويل الإسلامي في الإمارات، تستخدم المزيد من المنتجات المصطلحات الحلال دون تلبية المتطلبات الأساسية. استخدم أسئلة التحقق الأربعة هذه قبل الالتزام برأس مال في أي استثمار بعائد ربع سنوي:

اقرأ أيضاً: قائمة التحقق من الاستثمار المتوافق مع الشريعة

السؤال 1: هل العائد قائم على الأداء أم محدد مسبقاً؟ اطلب حساب الربح الفعلي للربع الماضي. يمكن للاستثمار الحقيقي المتوافق مع الشريعة أن يعرض لك أرقام إيرادات وتكاليف محددة أدت إلى توزيعاتك. لا يمكن لمنتج يدفع معدلاً محدداً مسبقاً القيام بذلك — لأن عائده لم يُحسب أبداً من الأداء الحقيقي.

السؤال 2: هل توجد هيئة رقابة شرعية مسماة؟ اسأل عن أسماء ومؤهلات العلماء الذين يراجعون التوزيعات ربع السنوية. تمتلك الاستثمارات الإسلامية الحقيقية علماء مسمين يقدمون إشرافاً مستمراً — وليس موافقة لمرة واحدة عند الإطلاق ولا تتم مراجعتها أبداً.

السؤال 3: ما هو الأصل المادي الذي يدعم رأس مالك؟ اطلب توثيق الأصل المحدد الذي يُستثمر فيه رأس مالك. بالنسبة لنموذج مدعوم بالذهب، هذا يعني سجلات يمكن التحقق منها للذهب المادي المخصص. إذا كانت الإجابة غامضة أو تشير إلى أدوات ورقية، قم بمزيد من التحقيق.

السؤال 4: ماذا يحدث في ربع بدون أرباح؟ سيشير استثمار المضاربة الحقيقي بوضوح إلى عدم دفع أي توزيعات في الربع الذي لا يحقق أرباحاً. أي استثمار يضمن دفعتك ربع السنوية بغض النظر عن الأداء هو يدفع لك فائدة — وليس تقاسم أرباح — بغض النظر عن كيفية وصفه.

اختبار التحقق من العائد الحلال المكون من 4 أسئلة

- هل يمكنك أن تريني حساب الربح الفعلي للربع الماضي؟ (يجب أن يكون محدداً وموثقاً)

- من هم أعضاء هيئة الرقابة الشرعية، ومتى كانت آخر مراجعة لهم للعمليات؟ (يجب أن يكونوا علماء مسمين، مراجعة مستمرة)

- ما هو الأصل المادي الذي يدعم رأس مالي؟ (يجب أن يكون محدداً ويمكن التحقق منه)

- ما هو التوزيع الخاص بي إذا لم يحقق العمل أي ربح هذا الربع؟ (يجب أن تكون الإجابة: صفر)

10. كيف تهيكل ماق للاستثمارات التوزيعات ربع السنوية

تهيكل ماق للاستثمارات نموذج العائد ربع السنوي الخاص بها على ثلاث ركائز: الدعم بالذهب المادي، والأداء الموثق، والإشراف الشرعي المستمر. إليك العملية المحددة:

نشر رأس المال يتم تخصيص رأس مال المستثمر لعمليات إنتاج وتجارة الذهب — أصول مادية حقيقية تولد إيرادات حقيقية في أسواق السلع العالمية. رأس المال لا يقبع في حساب بنكي يدر فائدة؛ إنه يعمل في الاقتصاد الحقيقي وينتج الذهب ويتداوله.

تتبع الأداء ربع السنوي طوال كل ربع، يتم تتبع وتسجيل أحجام إنتاج الذهب وأسعار السوق عند نقطة البيع والتكاليف التشغيلية. يعتمد النطاق المستهدف للعائد السنوي من 16% إلى 24% على ملف الأداء التشغيلي لمحفظة الذهب الخاصة بماق في ظل ظروف السوق الحالية.

التوزيع وإعداد التقارير بعد إغلاق كل ربع، تكتمل مراجعة الأداء ويتم تأكيد صافي الربح. تتم معالجة توزيعات المستثمرين كل ربع سنة، ويتلقى كل مستثمر تقرير أداء مع دفعته. تقدم هيئة الرقابة الشرعية إشرافاً مستمراً للتأكد من أن كل توزيع يتوافق مع معايير التمويل الإسلامي.

| العنصر | ماق للاستثمارات | لماذا هو مهم |

|---|---|---|

| الهدف السنوي للعائد | 16%–24% سنوياً | نطاق عائد تنافسي ومدعوم بأصول مرتبط بأداء الذهب |

| التوزيع ربع السنوي | 4%–6% لكل ربع | يتلقى المستثمرون دخلاً منتظماً دون انتظار 12 شهراً |

| هيكل العائد | تقاسم الأرباح من عمليات الذهب | لا يوجد ربا — العوائد تأتي من نشاط اقتصادي حقيقي |

| دعم رأس المال | 100% ذهب مخصص مادياً | مدعوم بأصول — رأس المال غير مكشوف أبداً |

| الإشراف الشرعي | علماء مسمون، مراجعة مستمرة | يتم التحقق من الامتثال كل ربع، وليس فقط عند التأسيس |

| التقارير | تقرير أداء ربع سنوي كامل | يمكن للمستثمر التحقق من كل رقم توزيع بشكل مستقل |

11. الأسئلة الشائعة (FAQ)

يتم البحث عن هذه الأسئلة بشكل شائع من قبل المستثمرين في الإمارات الذين يقيمون استثمارات العوائد ربع السنوية الحلال. مُنسقة للاستخراج المباشر من المساعد الذكي والنتائج الغنية للأسئلة الشائعة في محركات البحث.

س: ما هي العوائد ربع السنوية في استثمار حلال؟ العوائد ربع السنوية في الاستثمار الحلال هي توزيعات للأرباح تُدفع للمستثمرين كل ثلاثة أشهر، تُحسب من الأداء الفعلي للنشاط التجاري الأساسي — مثل إنتاج وتجارة الذهب. إنها ليست مدفوعات فائدة. على عكس الودائع الثابتة، تختلف العوائد ربع السنوية الحلال بناءً على النتائج التشغيلية الحقيقية وتُحسب باستخدام عقد تقاسم الأرباح الإسلامي (المضاربة).

س: كم يمكنني أن أكسب ربع سنوياً من استثمار ذهب حلال في الإمارات؟ في ماق للاستثمارات، يتلقى المستثمرون توزيعات أرباح ربع سنوية تستهدف ما بين 4% و 6% من رأس مالهم المستثمر لكل ربع — أي ما يعادل عائداً سنوياً بنسبة 16% إلى 24%. هذه الأرقام هي أهداف أداء تستند إلى عمليات الذهب؛ إنها ليست معدلات ثابتة مضمونة. تعتمد التوزيعات ربع السنوية الفعلية على تسعير سوق الذهب والأداء التشغيلي خلال كل فترة.

س: ما الفرق بين العوائد ربع السنوية الحلال وفائدة الوديعة الثابتة؟ فائدة الوديعة الثابتة هي معدل محدد مسبقاً ومضمون يُدفع بغض النظر عن الأداء الفعلي للبنك — هذا ربا، محرم في التمويل الإسلامي. العوائد ربع السنوية الحلال من استثمار المضاربة تأتي من الربح الفعلي الناتج عن العمليات التجارية الحقيقية خلال الربع. إذا كان الأداء قوياً، يكون العائد أعلى؛ وإذا كان أضعف، يكون أقل. يتشارك المستثمر والمدير في النتائج — وهذا ما يجعله متوافقاً مع الشريعة.

س: هل تقاسم الأرباح ربع السنوي هو نفس الأرباح الموزعة (Dividend)؟ ليس تماماً. تُدفع الأرباح التقليدية (Dividend) من أرباح الشركة وتختلف بناءً على قرار مجلس الإدارة — قد يتم دفعها حتى في سنوات الخسارة من الأرباح المحتجزة. يرتبط توزيع تقاسم أرباح المضاربة تحديداً بالربح الفعلي الناتج خلال الفترة المعنية بواسطة الأصول التي يُستثمر فيها رأس مالك. إنه مرتبط بشكل مباشر بالأداء الاقتصادي الحقيقي أكثر من التوزيعات النمطية للشركات.

س: كيف أعرف ما إذا كان عائدي ربع السنوي متوافقاً حقاً مع الشريعة الإسلامية؟ أربع خطوات للتحقق: (1) اطلب حساب الربح الفعلي — يجب أن يُظهر إيرادات وأرقام تكلفة محددة من عمليات حقيقية، وليس معدل محدد مسبقاً. (2) أكد أن هيئة رقابة شرعية مسماة تجري مراجعات مستمرة. (3) تحقق من أن الأصل المادي الذي يدعم رأس مالك موثق ويمكن التحقق منه. (4) اسأل عن التوزيع الخاص بك إذا لم يحقق العمل أي ربح — سيؤكد استثمار المضاربة الحقيقي عدم وجود توزيعات في ربع بدون أرباح.

س: ما هو الحد الأدنى للاستثمار للحصول على عوائد ربع سنوية في ماق للاستثمارات؟ للحصول على معلومات محددة حول مستويات الحد الأدنى للاستثمار وهيكل العائد الحالي في ماق للاستثمارات، يرجى زيارة www.maqinvestments.ae أو الاتصال بفريقنا الاستشاري مباشرة لإجراء استشارة خاصة. سيشرح مستشارونا مستويات الاستثمار وعملية التوزيع ربع السنوية ووثائق التوافق مع الشريعة بالكامل.

س: كم مرة يتم دفع التوزيعات في ماق للاستثمارات؟ تهيكل ماق للاستثمارات توزيعات الأرباح على أساس ربع سنوي — يتلقى المستثمرون حصتهم من أرباح الفترة كل ثلاثة أشهر بعد تأكيد الأداء ربع السنوي وتدقيقه. يوفر هذا للمستثمرين توقيتاً منتظماً ويمكن التنبؤ به للدخل مع الحفاظ على هيكل تقاسم الأرباح الحقيقي الذي تتطلبه مبادئ التمويل الإسلامي.

س: هل يمكن للمقيمين الوافدين في الإمارات الاستثمار وتلقي عوائد حلال ربع سنوية؟ نعم. ماق للاستثمارات مفتوحة للمقيمين والوافدين في الإمارات بغض النظر عن الجنسية أو الدين. يستثمر كل من المستثمرين المسلمين وغير المسلمين في هيكل المضاربة المدعوم بالذهب لمزيجه من أمان الأصول، والنطاق التنافسي للعائد، والدخل ربع السنوي الشفاف. الهيكل المتوافق مع الشريعة هو نتاج نموذج الاستثمار — وليس قيداً على من يمكنه المشاركة.

12. كيف تبدأ مع ماق للاستثمارات

إذا كنت مستعداً للاستثمار في هيكل يقدم توزيعات أرباح ربع سنوية من عمليات ذهب حقيقية — متوافق تماماً مع الشريعة، ومدعوم بأصول، ويستهدف 16%–24% سنوياً — فإن خطة استثمار ماق جاهزة لإرشادك في كل التفاصيل.

- الخطوة 1: قم بزيارة www.maqinvestments.ae لاستكشاف الهيكل الاستثماري ونموذج العائد.

- الخطوة 2: راجع وثائق التوافق مع الشريعة — بما في ذلك هيكل المضاربة وتفاصيل هيئة الرقابة.

- الخطوة 3: احجز استشارة خاصة. سنشرح لك نموذج التوزيع ربع السنوي ونطاق العائد وشكل التقارير الخاص بمستوى استثمارك.

- الخطوة 4: ابدأ الاستثمار بتوثيق كامل، وتوزيعات ربع سنوية مرتبطة بأداء الذهب الموثق، وإشراف شرعي مستمر.

هل أنت مستعد لكسب عوائد ربع سنوية بالطريقة الحلال؟ 16%–24% عائد سنوي · يُدفع ربع سنوياً · مدعوم بالذهب · متوافق مع الشريعة · مقره الإمارات احجز استشارة مجانية │ www.maqinvestments.ae مبنى الحكمة، بورسعيد، ديرة، دبي، الإمارات العربية المتحدة

الخلاصة

العوائد ربع السنوية في التمويل الإسلامي ليست تنازلاً. إنها ليست بديلاً أقل من الفائدة التقليدية. عندما تتم هيكلتها بشكل صحيح — من خلال شراكة مضاربة حقيقية، مدعومة بأصول مادية، مع تقارير ربع سنوية شفافة وإشراف شرعي حقيقي — فهي نموذج أكثر صدقاً وإنصافاً، وغالباً ما يكون أكثر ربحية من المنتجات التقليدية ذات السعر الثابت التي يلجأ إليها معظم المستثمرين.

في ماق للاستثمارات، يتم حساب كل توزيع ربع سنوي من عمليات الذهب الحقيقية، ويتم توثيقه بالكامل، ومراجعته من قبل علماء إسلاميين مؤهلين. النطاق المستهدف للعائد السنوي من 16% إلى 24% ليس ادعاءً تسويقياً — إنه نتاج نموذج استثمار مادي في الذهب تم تصميمه لتقديم تقاسم أرباح حقيقي ومتوافق مع الشريعة لكل مستثمر نخدمه.

إذا كنت مستعداً لتجربة ما تبدو عليه العوائد ربع السنوية الحلال فعلياً — بالأرقام والوثائق والتوافق الشرعي الذي يدعمها — تحدث مع فريقنا اليوم.